आयशर मोटर्स (NS:EICH) ने हाल ही में अपने चौथी तिमाही के नतीजों का खुलासा किया, जो उम्मीदों के अनुरूप हैं। जबकि ब्लूमबर्ग सर्वसम्मति की तुलना में, राजस्व आम सहमति से थोड़ा अधिक 1% अधिक था, EBITDA 1% कम हो गया। आगे देखते हुए, आयशर को वित्तीय वर्ष 2025 के लिए 250 सीसी+ मोटरसाइकिल श्रेणी में मजबूत दोहरे अंकों की वॉल्यूम वृद्धि की उम्मीद है, जो मौजूदा आम सहमति अनुमानों के विपरीत है जो कम एकल-अंकीय वृद्धि का संकेत दे रहे हैं।

प्रबंधन हाल ही में लॉन्च किए गए हिमालयन 452 और शॉटगन 650 मॉडल के लिए नई बाजार प्रविष्टियों और क्षमता विस्तार के साथ-साथ अपने 452 सीसी प्लेटफॉर्म के भीतर आगामी उत्पाद लॉन्च के बारे में आशावादी है। ये पहल वित्तीय वर्ष 2025 और 2026 के लिए घरेलू मात्रा में वृद्धि को बढ़ावा देने के लिए तैयार हैं। विशेष रूप से, नई हिमालयन 452 सीसी की उत्पादन दर पिछली तिमाही की तुलना में लगभग 40% अधिक बढ़ गई है, जो आशाजनक कर्षण का संकेत देती है।

ऑफर: इन्वेस्टिंगप्रो+ का उचित मूल्य फीचर एक शक्तिशाली उपकरण है जो रोजमर्रा के निवेशकों को स्टॉक के आंतरिक मूल्य का एक वस्तुनिष्ठ दृष्टिकोण देता है। यह बाजार की धारणा और अल्पकालिक उतार-चढ़ाव के शोर को कम करता है, कठोर विश्लेषण के आधार पर स्टॉक के मूल्य का स्पष्ट अनुमान प्रदान करता है। आज ही अपनी सीमित समय की 69% छूट का लाभ उठाने के लिए यहां क्लिक करें!

इसके अलावा, कंपनी वित्तीय वर्ष 2024 में व्यापक आर्थिक चुनौतियों के बाद, अपने अंतरराष्ट्रीय व्यापार में खुदरा मात्रा के रुझान में सुधार पर प्रकाश डालती है। थोक वृद्धि के अधिक पर्याप्त प्रवाह की आशा करते हुए, आयशर ने वित्तीय वर्ष 2025 और उससे आगे के लिए बढ़ी हुई लाभप्रदता की उम्मीद की है, जो पिछले वर्ष के EBITDA मार्जिन पर आधारित है। 26.2%।

इसके अतिरिक्त, आयशर भारत में हासिल की गई अपनी सफलता को दोहराने के लक्ष्य के साथ उच्च क्षमता वाले बाजारों में विस्तार पर अपने रणनीतिक फोकस को रेखांकित करता है। अमेरिका, यूरोप और ऑस्ट्रेलिया जैसे विकसित बाजारों की सापेक्ष स्थिरता को स्वीकार करते हुए, कंपनी लैटिन अमेरिका और दक्षिण पूर्व एशिया जैसे क्षेत्रों में व्यापक विकास के अवसरों को रेखांकित करती है।

इन आशाजनक विकासों के जवाब में, गोल्डमैन सैक्स (NYSE:GS) ने आयशर मोटर्स के लिए अपने 12 महीने के लक्ष्य मूल्य को 5,350 रुपये तक समायोजित कर दिया है, जो पिछले अनुमान से उल्लेखनीय 15% बढ़ोतरी की संभावना दर्शाता है। अंतरराष्ट्रीय बाजारों में खुदरा सुधार और उच्च क्षमता वाले क्षेत्रों में विस्तार की रणनीतिक योजनाओं के साथ, आयशर मोटर्स निकट भविष्य में निरंतर विकास और लाभप्रदता के लिए तैयार है।

Image Source: InvestingPro+

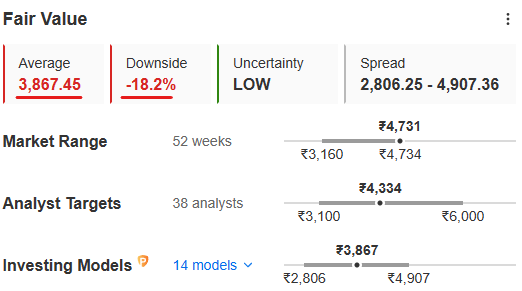

जबकि गोल्डमैन सैक्स काउंटर पर आशावादी है, अन्य विपरीत राय भी हैं। स्टॉक का उचित मूल्य 3,867 रुपये है, जो सीएमपी से 18.2% की गिरावट की संभावना को दर्शाता है।

Image Source: InvestingPro+

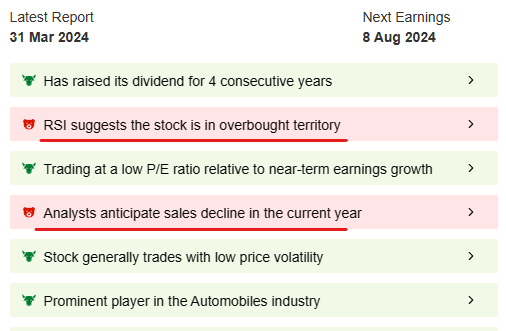

प्रोटिप्स में कुछ कारण देखे जा सकते हैं - उच्च राजस्व और मूल्य-से-पुस्तक मूल्यांकन गुणक। अन्य 2 प्रमुख कारक हैं जिन्हें नजरअंदाज नहीं किया जाना चाहिए - विश्लेषकों को इस वर्ष बिक्री में गिरावट का अनुमान है जो समस्याग्रस्त हो सकता है। यहां तक कि आरएसआई यह भी सुझाव दे रहा है कि स्टॉक ओवरबॉट ज़ोन है, जहां नए लॉन्ग पोजीशन से बचना चाहिए। इसीलिए प्रोटिप्स पर एक नज़र डालना ज़रूरी है क्योंकि यह महत्वपूर्ण जानकारी बताता है जो अन्यथा निवेशक से छूट सकती है।

आप बहुत ही सीमित समय के लिए 216 रुपये/माह पर 69% तक की भारी छूट पर इन्वेस्टिंगप्रो प्राप्त कर सकते हैं। निवेशक पहले से ही अपने निवेश के खेल को बढ़ाने के लिए ऐसी मुंह-पानी वाली कीमत का लाभ उठा रहे हैं। यदि आप अंततः अपनी निवेश यात्रा के लिए तैयार हैं, तो समय समाप्त होने से पहले यहां क्लिक करें।

और पढ़ें: Decoding Stock Valuation: A Guide to Investing with Fair Value

X (formerly, Twitter) - Aayush Khanna