गोल्डमैन सैक्स (NYSE:GS) ने हाल ही में तेल विपणन कंपनियों (ओएमसी) की चौथी तिमाही के परिणामों का एक व्यापक विश्लेषण जारी किया, जिसमें बोर्ड भर में मिश्रित प्रदर्शन पर प्रकाश डाला गया। जबकि इंडियन ऑयल कॉरपोरेशन (NS:IOC) ने ब्लूमबर्ग सर्वसम्मति की तुलना में उल्लेखनीय -24% भिन्नता के साथ, उम्मीद से कमजोर EBITDA रिपोर्ट की, हिंदुस्तान पेट्रोलियम (NS:HPCL) कॉरपोरेशन लिमिटेड ने (एचपीसीएल) और भारत पेट्रोलियम (एनएस:बीपीसीएल) कॉर्पोरेशन लिमिटेड (बीपीसीएल) ने क्रमशः +8% और +17% की सकारात्मक वृद्धि दिखाई।

आईओसी की कमाई में कमी का कारण उच्च इन्वेंट्री घाटा और पेट्रोकेमिकल आय में गिरावट है। कुल मिलाकर, सिंगापुर कॉम्प्लेक्स जीआरएम में सुधार के बावजूद, ओएमसी ने कोर ग्रॉस रिफाइनिंग मार्जिन (जीआरएम) में कमी देखी, जो औसतन $10.2/बीबीएल थी। यह गिरावट क्रूड डिस्काउंट में और गिरावट से जुड़ी हो सकती है, जो पिछले नौ महीनों में $7.1/बीबीएल की तुलना में चौथी तिमाही में $3.2/बीबीएल होने का अनुमान है।

ऑफ़र: यहां क्लिक करके इन्वेस्टिंगप्रो+ के साथ स्टॉक का सही मूल्य अनलॉक करें - आपका अंतिम स्टॉक विश्लेषण टूल! गलत मूल्यांकन को अलविदा कहें और सटीक आंतरिक मूल्य गणना के साथ सोच-समझकर निवेश निर्णय लें। इसे अभी 69% की सीमित समय की छूट पर प्राप्त करें, केवल INR 526/माह!

गोल्डमैन सैक्स ने IOC के लिए सतर्क दृष्टिकोण बनाए रखा है, FY25E/26E के लिए मुख्य EBITDA अनुमान ब्लूमबर्ग की सहमति से काफी नीचे है। रिफाइनिंग मार्जिन के अपेक्षित सामान्यीकरण, मार्केटिंग मार्जिन पर संभावित गिरावट के दबाव और पर्याप्त विकास उत्प्रेरक की कमी सहित कई कारकों के कारण आईओसी के लिए जोखिम-इनाम अनुपात को अनाकर्षक माना जाता है।

Image Source: InvestingPro+

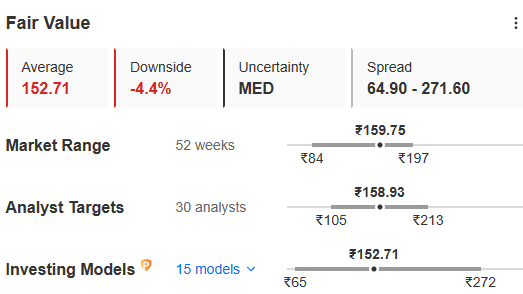

इसने प्रति शेयर 110 रुपये का 12 महीने का लक्ष्य दिया है, जबकि इन्वेस्टिंगप्रो के जटिल मूल्यांकन मॉडल 152.7 रुपये के अनुमानित उचित मूल्य का अनुमान लगा रहे हैं, जो 4.4% की गिरावट की संभावना है। यदि आप प्रोटिप्स को देखें - तो यह बताता है कि इस वर्ष शुद्ध आय में गिरावट की उम्मीद है जो शेयर की कीमत पर भी नकारात्मक प्रभाव डाल सकती है।

एचपीसीएल और बीपीसीएल के लिए अधिक संतुलित जोखिम-इनाम को स्वीकार करते हुए, गोल्डमैन सैक्स ने रिफाइनिंग और मार्केटिंग मार्जिन के लिए और अधिक नकारात्मक जोखिम का सुझाव दिया है। आशावादी तेल मूल्य अनुमानों के बीच सामान्यीकृत कच्चे तेल की छूट और विपणन मार्जिन को ध्यान में रखते हुए, ओएमसी के लिए कंपनी का ईबीआईटीडीए अनुमान ब्लूमबर्ग की सहमति से नीचे बना हुआ है।

इन जानकारियों के आलोक में, गोल्डमैन सैक्स ने बीपीसीएल और एचपीसीएल (क्रमशः 605 रुपये और 460 रुपये) के लिए अपने आय अनुमान और लक्ष्य मूल्यों को संशोधित किया है, जो आगामी रिफाइनरियों के लिए रिफाइनिंग मार्जिन मान्यताओं और कमीशनिंग समयसीमा में समायोजन को दर्शाता है। बढ़ते संशोधनों के बावजूद, कंपनी बाजार की गतिशीलता और परिचालन प्रदर्शन की निरंतर निगरानी की आवश्यकता पर जोर देते हुए सतर्क रुख बनाए रखती है।

Image Description: Key metrics of HPCL

Image Source: InvestingPro+

Image Description: Key metrics of BPCL

Image Source: InvestingPro+

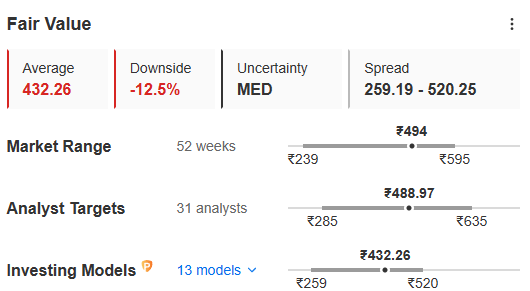

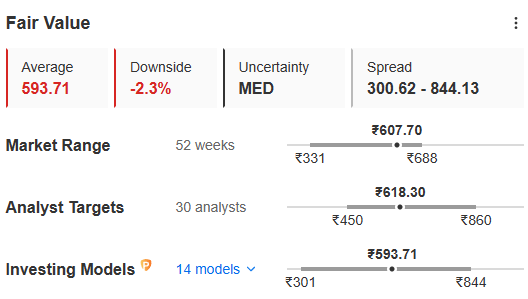

इन्वेस्टिंगप्रो एचपीसीएल के लिए 432 रुपये प्रति शेयर और बीपीसीएल के लिए 593 रुपये प्रति शेयर का उचित मूल्य निर्धारित कर रहा है। जबकि गोल्डमैन सैक्स तीनों ओएमसी पर मंदी की स्थिति में है, इन्वेस्टिंगप्रो के वित्तीय मॉडल भी कुछ नकारात्मक संभावनाएं दर्शा रहे हैं।

गोल्डमैन सैक्स ने मूल्य निर्धारण और मार्जिन अपेक्षाओं पर चिंताओं का हवाला देते हुए आईओसी पर अपनी बिक्री रेटिंग की पुष्टि की है। फर्म की पुनर्गणित लक्ष्य कीमतें अद्यतन आय अनुमानों और भविष्योन्मुखी मूल्यांकन पद्धति को दर्शाती हैं।

इन्वेस्टिंगप्रो+ के साथ अपने निवेश को अगले स्तर पर ले जाएं! परिष्कृत स्टॉक विश्लेषण उपकरण आंतरिक मूल्यों की गणना करता है, जिससे यह सुनिश्चित होता है कि आप सोच-समझकर निर्णय लें। सीमित समय के लिए, यहां क्लिक करके 69% छूट का आनंद लें - केवल INR 526/माह!"