IMD का अनुमान: अगस्त–सितंबर में सामान्य से कम बारिश, एल नीनो होगा और मजबूत

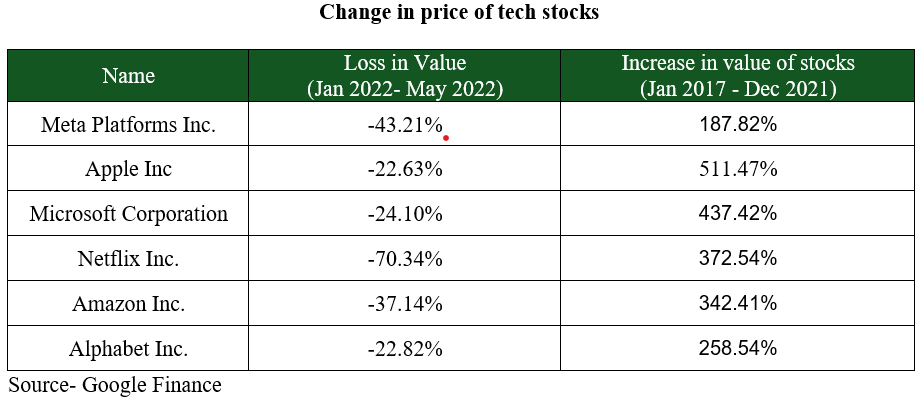

वर्षों से FAANG स्टॉक्स - मेटा(Facebook (NASDAQ:FB)), एप्पल (NASDAQ:AAPL), अमेज़ॉन (NASDAQ:AMZN), नेटफ्लिक्स ( NASDAQ:NFLX), और अल्फाबेट (Google (NASDAQ:GOOGL)) एक ही ऊपर की ओर बढ़ रहे हैं। इन कंपनियों के विकास के आसपास अत्यधिक आशावाद द्वारा संचालित महामारी के दौरान स्टॉक की कीमतें और भी अधिक बढ़ गईं। यह आशावाद NASDAQ में प्रौद्योगिकी कंपनियों के बढ़ते प्रभुत्व में परिलक्षित होता है, जो वर्तमान में 51% है।

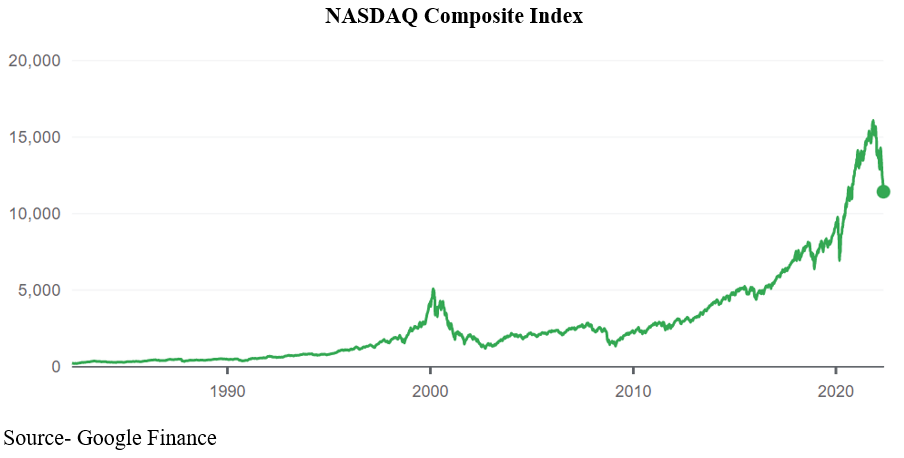

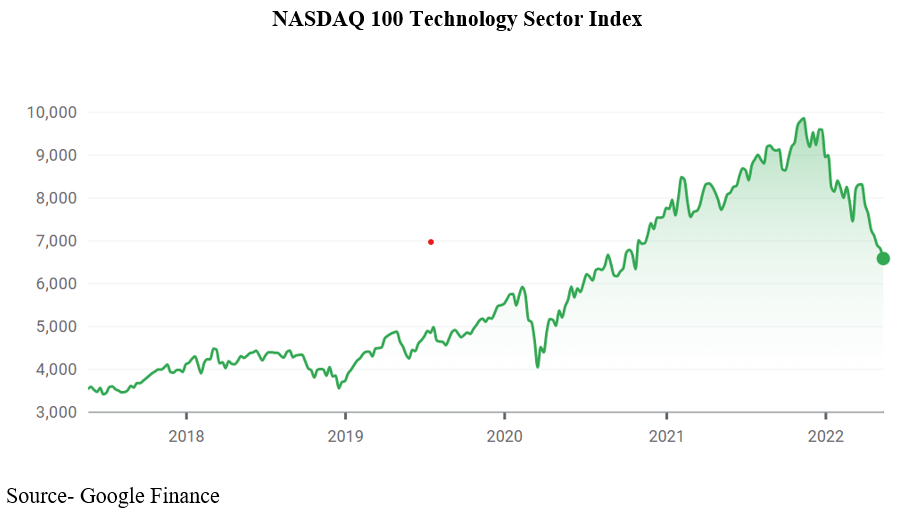

हालांकि, इस आशावाद पर 2022 एक बड़ी गति वाला बंपर निकला। NASDAQ, जो पिछले पांच वर्षों में 112% बढ़ा, इस वर्ष लगभग 30% कम हो गया है। NASDAQ IT इंडेक्स, जो पिछले साल 87% बढ़ा था, 2022 में लगभग 32% नीचे आ गया है। तो, इन कंपनियों की आउटलुक अपेक्षा को क्या बदल दिया, और क्या FAANG का प्रभुत्व लुप्त हो रहा है?

विकास में कमी

टेक शेयरों में गिरावट आई है, जिसका मुख्य कारण इस तिमाही में कमजोर आय है।

iOS के साथ गोपनीयता के मुद्दे के कारण फेसबुक को अपनी विज्ञापन बिक्री में एक बड़ा नुकसान हुआ, और मेटा को एकीकृत करने के लिए किए गए खर्चों ने कीमत को 44% YTD तक कम कर दिया है। नेटफ्लिक्स ने अपने ग्राहकों के पहले नुकसान की सूचना दी, और कंपनी ने आने वाली तिमाहियों में और भी तेज नुकसान के लिए मार्गदर्शन किया। Google ने कहा कि विज्ञापन बिक्री से उसके मुनाफे में 8% की कमी आई है। Apple और Amazon शायद फिर कभी एक जैसे सौदे न देखें, क्योंकि महामारी के दौरान, लोग अपने उपकरणों से चिपके हुए थे और उन्हें सब कुछ ऑनलाइन खरीदने के लिए मजबूर किया गया था।

क्या ये सभी संकेत एक और डॉट कॉम बुलबुले की ओर इशारा कर रहे हैं और इन प्रौद्योगिकी शेयरों के लिए उम्मीदों को कम कर रहे हैं या कमजोर मैक्रो भावनाओं के कारण सिर्फ एक अस्थायी ब्लिप हैं? आइए जानते हैं।

डॉट-कॉम बबल

1995 के बाद से, नए जमाने की प्रौद्योगिकी कंपनियों के नेतृत्व में NASDAQ समग्र सूचकांक बढ़ने लगा। माना जाता है कि अंत में डॉट कॉम वाली कोई भी चीज भविष्य के विकास के लिए सबसे अच्छी संभावनाएं होती है।

स्टार्टअप्स ने अपने IPOs को अवास्तविक मूल्यांकन पर लॉन्च किया क्योंकि सभी को बिना किसी परिश्रम के अपनी विकास क्षमता पर विश्वास था। इस धारणा के नेतृत्व में, कई निवेशकों ने इन कंपनियों में भारी मात्रा में निवेश किया।

VC फंड इस सनक की खरीदारी से प्रभावित हुए और इन कंपनियों में निवेश किया, तब भी जब उन्होंने लाभप्रदता के कोई संकेत नहीं दिखाए। इन कंपनियों ने 2000 में NASDAQ कंपोजिट इंडेक्स को 5000 से अधिक अंक तक धकेल दिया। इससे डॉट कॉम बबल नामक कुख्यात का गठन हुआ।

जैसे ही निवेशकों को इन व्यवसायों की गैर-व्यवहार्यता का एहसास हुआ, उन्होंने इन कंपनियों में अपनी हिस्सेदारी बेचना शुरू कर दिया। घबराहट की बिक्री ने सभी लाभों को नष्ट कर दिया, और सूचकांक दुर्घटनाग्रस्त हो गया, अक्टूबर 2002 तक इसके मूल्य का 78% खो गया। दुर्घटना के दौरान निवेशकों को 1.7 ट्रिलियन अमरीकी डालर से अधिक का नुकसान हुआ।

बुलबुले में फंसी कई टेक कंपनियों को अपने कारोबार बंद करने पड़े। हालांकि, जिन लोगों ने दुर्घटना का सामना किया और उनके पास बेहतर व्यवसाय मॉडल थे, जिनमें ऐप्पल, अमेज़ॅन और फेसबुक जैसी कंपनियां शामिल थीं, वे तकनीकी दिग्गज बन गए, जैसा कि आज हम उन्हें जानते हैं।

2000 और 2022 के बीच समानताएं

बहुत से लोग मानते हैं कि इतिहास खुद को दोहरा रहा है।

गिरते सूचकांक - NASDAQ 100 प्रौद्योगिकी क्षेत्र सूचकांक (NASDAQ-100 Index की प्रतिभूतियों पर आधारित समान भारित सूचकांक जिसे प्रौद्योगिकी के रूप में वर्गीकृत किया गया है) 31% गिर गया है। इसके विपरीत, निफ्टी आईटी में इस साल से अब तक 25% से अधिक की गिरावट आई है। यह 2002 में NASDAQ composite के समान है, जिसने मार्च 2000 में अपने चरम से अक्टूबर 2002 तक अपने मूल्य का 78% कम कर दिया।

प्रौद्योगिकी कंपनियों का सट्टा मूल्यांकन - नए IPOs ने भारी मूल्यांकन पर बाजारों से भारी मात्रा में धन जुटाया है। इसका एक उदाहरण यूएस में स्नोफ्लेक का IPO और भारत में पेटीएम (NS:PAYT) है। स्नोफ्लेक (NYSE:SNOW) ने 3.4 बिलियन डॉलर जुटाए और 2020 के सबसे बड़े सॉफ्टवेयर आईपीओ में से एक बन गया। इसी तरह, पेटीएम ने भारत के सबसे बड़े आईपीओ में से एक में 18,300 करोड़ रुपये जुटाए। हालांकि, कई विश्लेषकों का मानना है कि इन शेयरों ने वैल्यूएशन को बढ़ा दिया है और यह अपनी विकास क्षमता को सही नहीं ठहराते। एक अन्य उदाहरण ज़ूम वीडियो कम्युनिकेशंस इंक (NASDAQ:ZM) है, जिसके शेयर की कीमत वीडियो संचार में उनके विश्वास के कारण महामारी के चरम पर USD 500 से अधिक हो गई, लेकिन तब से इसके मूल्य का 80% खो गया है।

NASDAQ composite सूचकांक में प्रौद्योगिकी कंपनियों का उच्च अनुपात - 2000 में, प्रौद्योगिकी कंपनियों ने NASDAQ composite का 64.9% प्रतिनिधित्व किया, जो इन दिनों 51.11% के समान है। टेक सेक्टर बाजार में उतना ही हावी है जितना डॉट कॉम बबल के दौरान था। यह अनुपातहीन प्रतिनिधित्व पूरे बाजार को तकनीकी क्षेत्र के आंदोलन के प्रति संवेदनशील बनाता है, और तकनीकी क्षेत्र में कोई भी परेशानी पूरी अर्थव्यवस्था में गूंजती है।

यह डॉट कॉम बबल जैसा कुछ क्यों नहीं है?

मौजूदा बाजार परिदृश्य की तुलना 2000 के दशक की शुरुआत से नहीं की जा सकती। प्रौद्योगिकी शेयरों, विशेष रूप से FAANG शेयरों का मूल्यांकन उनकी वृद्धि और नकदी प्रवाह के साथ संरेखित हुआ है, जो डॉट कॉम बुलबुले के दौरान ऐसा नहीं था। NASDAQ Composite Index 90' के अंत से 2000 तक 400% बढ़ा; हालाँकि, 2015 से 2020 तक की वृद्धि मध्यम 180% रही है। यह इन कंपनियों की व्यापक वृद्धि के अनुरूप है।

स्थिर व्यापार मॉडल: आज तकनीकी कंपनियों के बुनियादी सिद्धांत डॉट-कॉम बस्ट के चरम के दौरान उन लोगों की तुलना में काफी बेहतर हैं। इन कंपनियों ने सिद्ध व्यवसाय मॉडल और सक्षम प्रबंधन किया है। 90 के दशक के उत्तरार्ध में कंपनियां कम उम्र की स्टार्टअप थीं, और प्रौद्योगिकी क्षेत्र में तेजी आने लगी थी। इंटरनेट कंपनियों ने अभी-अभी बाज़ारों में प्रवेश किया था और नई तकनीकों के साथ प्रयोग किए थे, जिनमें से कई अभी भी अप्रमाणित थीं। मूल्यांकन अटकलों पर आधारित थे न कि उस व्यवसाय पर जो ये कंपनियां उत्पन्न कर सकती थीं। इन कंपनियों का व्यवसाय भी अस्थिर था क्योंकि उनके पास आवर्ती राजस्व या सिद्ध उत्पाद नहीं थे। आज स्थिति बिल्कुल अलग है। टेक शेयरों, विशेष रूप से FAANG शेयरों का मार्केट कैप $8 ट्रिलियन से अधिक है। 2000 के दशक की कंपनियों के विपरीत, उनके पास ठोस व्यवसाय और एक विशाल उपयोगकर्ता आधार है, जो उन्हें अधिक लचीला बनाता है।

कोरोनावायरस महामारी: 2000 के विपरीत, अभी बाजार Covid - 19 महामारी जैसी ब्लैक स्वान घटना से उबर रहे हैं। महामारी ने पहली बार में तकनीकी शेयरों की कीमतों में नाटकीय वृद्धि की। इन शेयरों को घर की जरूरतों से महामारी से प्रेरित काम और विभिन्न केंद्र सरकारों द्वारा घोषित प्रोत्साहन पैकेजों के कारण लाभ हुआ। निष्क्रिय नकदी ने बाजारों में अपना रास्ता खोज लिया, विशेष रूप से नए जमाने की फिनटेक, एडटेक और फूड टेक कंपनियों में, जो महामारी के दौरान पनपने लगी थीं। महामारी से प्रेरित व्यवहार परिवर्तन के कारण भी स्थिति बढ़ गई थी। डिजिटल सेवाओं की मांग बढ़ी, जिससे डिजिटल सेवा प्रदाताओं के लिए राजस्व में वृद्धि हुई, जिसके परिणामस्वरूप बेहतर बाजार प्रदर्शन हुआ। उम्मीद थी कि यह व्यवहार जारी रहेगा, लेकिन घटती महामारी ने उपभोक्ताओं की जरूरतों को प्रभावित किया है, और इसका प्रभाव तकनीकी क्षेत्र में सबसे अधिक दिखाई दे रहा है।

मैक्रोइकॉनॉमिक कारक: 2000 के विपरीत, सट्टा खरीद और उनसे उभरने वाली समस्याएं बाजार में मंदी का एकमात्र कारण नहीं हैं। महामारी के दौरान कम ब्याज दरों से टेक शेयरों को काफी हद तक फायदा हुआ। फेड के मात्रात्मक सहजता कार्यक्रम ने ब्याज दरों को 0% तक गिरने दिया, जिससे इन तकनीकी शेयरों में निवेश आकर्षक हो गया। अब, जारी मुद्रास्फीति से निपटने के लिए उन कदमों को उलट दिया जा रहा है। यह तकनीकी शेयरों के मूल्यांकन और दीर्घकालिक विकास क्षमता को प्रभावित कर रहा है। DCF मूल्यांकन में, ब्याज दरों में वृद्धि के साथ छूट कारक बढ़ जाते हैं। यह कंपनी की दीर्घकालिक नकदी प्रवाह पैदा करने की क्षमता को प्रभावित करता है और इस प्रकार स्टॉक के आंतरिक मूल्य को नुकसान पहुंचाता है। भविष्य के विकास मूल्यों को संशोधित किया जा रहा है क्योंकि पर्यावरण निम्न से उच्च-ब्याज में बदल जाता है। इसका उनके वैल्यूएशन पर काफी असर पड़ता है, इसलिए निवेशक इन शेयरों से हाथ खींच रहे हैं।

निष्कर्ष

भले ही 2000 और 2022 में आर्थिक स्थिति के बीच कुछ समानताएं हों, लेकिन वर्तमान स्थितियां बुलबुले जैसी नहीं हैं। भले ही कुछ शेयरों का मूल्य अधिक है, लेकिन आज अधिकांश कंपनियों की कीमत उनके उचित मूल्य के करीब है और तकनीकी कंपनियों की वास्तविक विकास क्षमता का प्रतिनिधित्व करती है। ये कंपनियां वर्ष 2000 में अपने साथियों की तुलना में गुणात्मक रूप से बेहतर स्थिति में हैं। इस मंदी के दौरान, ये कंपनियां अनुसंधान और विकास में काफी मात्रा में निवेश कर रही हैं, जिससे नई कंपनियों के लिए प्रवेश बाधाएं बढ़ रही हैं। उन्होंने अतीत में अपनी गलतियों से सीखा है और दो दशक पहले की तुलना में कहीं अधिक परिपक्व हैं। पागल होने के बजाय, निवेशकों को इस बाजार का अधिकतम लाभ उठाने के लिए उचित परिश्रम और शेयरों के मौलिक अध्ययन पर वापस जाना चाहिए।