InvestingPro की 60% जुलाई सेल 31 जुलाई को खत्म हो रही है। जल्दी करें!

लार्सन एंड टुब्रो (एलएंडटी) क्रमशः 6% और 11% से निफ्टी और एमएससीआई इंडिया से पिछड़ गया है, और अपने प्रमुख औद्योगिक प्रतिस्पर्धियों से अब तक 30% से अधिक कमजोर प्रदर्शन किया है। जेफ़रीज़ के अनुसार, यह ख़राब प्रदर्शन उसके प्रतिस्पर्धियों की तुलना में कम परिचालन उत्तोलन और निराशाजनक मार्गदर्शन के कारण है।

हालाँकि, एलएंडटी अपने राजस्व मार्गदर्शन से आश्चर्यचकित करने के लिए तैयार है और वर्ष बढ़ने के साथ ऑर्डर प्रवाह में वृद्धि की महत्वपूर्ण संभावना है। बायबैक और उच्च लाभांश सहित शेयरधारक-अनुकूल पहल अतिरिक्त सकारात्मक हैं। हाल के मूल्य सुधार ने पहले ही नकारात्मक प्रभाव डाल दिया है, जो इक्विटी पर बेहतर रिटर्न (आरओई) और विकास के कारण 20% की बढ़ोतरी के लिए मंच तैयार कर रहा है।

ऑफर: लचीलेपन के साथ परिष्कार को जोड़कर, इन्वेस्टिंगप्रो निवेशकों को छिपे हुए निवेश के अवसरों को अनलॉक करने और शेयर बाजार की जटिलताओं को आत्मविश्वास के साथ नेविगेट करने में सक्षम बनाता है। इसे सीमित समय के लिए 69% छूट के लिए आज़माने के लिए यहां क्लिक करें!

एलएंडटी की FY24 प्रॉस्पेक्ट पाइपलाइन में साल-दर-साल 14% की वृद्धि देखी गई, जिससे उल्लेखनीय 31% YoY ऑर्डर प्रवाह वृद्धि हासिल हुई। इस मजबूत प्रदर्शन के बाद जेफ़रीज़ ने अपने FY25E ऑर्डर प्रवाह पूर्वानुमान को 5% बढ़ा दिया। एलएंडटी की ऑर्डर बुक में सालाना आधार पर 19% की वृद्धि हुई और कंपनी ने सालाना आधार पर 26% समेकित इंजीनियरिंग और निर्माण (ईएंडसी) राजस्व वृद्धि हासिल की। FY25E के लिए, जेफ़रीज़ ने 18% सालाना बिक्री वृद्धि की भविष्यवाणी की है, जो कंपनी के मार्गदर्शन से थोड़ा अधिक है।

हाइड्रोकार्बन और ऊर्जा खंड की ऑर्डर बुक 18% सालाना से बढ़कर 25% हो गई, बुनियादी ढांचे में 6% की तुलना में वित्त वर्ष 24 में मार्जिन में 10% का सुधार हुआ। इस सेगमेंट की छोटी गर्भधारण अवधि से मार्जिन स्थिरीकरण और FY25E में 20-30 आधार अंक की बढ़ोतरी में योगदान की उम्मीद है। FY24 में, समेकित E&C बिक्री में हाइड्रोकार्बन की हिस्सेदारी 16% थी, जबकि बुनियादी ढांचे का योगदान 71% था।

FY24 में L&T का ROE 210 आधार अंक बढ़ गया और FY25E में 280 आधार अंक बढ़कर 17% होने की उम्मीद है। कंपनी ने 100 अरब रुपये का बायबैक (शेयर पूंजी का 2.2%) आयोजित किया और अपने लाभांश भुगतान को 33% सालाना से बढ़ाकर 38% कर दिया। जेफ़रीज़ का मानना है कि आरओई और नकदी प्रवाह में निरंतर सुधार से शेयरधारक मूल्य में वृद्धि होगी और उच्च मूल्यांकन गुणकों को बढ़ावा मिलेगा।

एलएंडटी का मुख्य ईएंडसी व्यवसाय वर्तमान में ईवी/ईबीआईटीडीए के मामले में अपने पिछले अपसाइकल शिखर से 43% नीचे कारोबार कर रहा है। भारत और मध्य पूर्व में मजबूत पूंजीगत व्यय गति के साथ, जेफरीज ने एलएंडटी का मूल्य 3,970 रुपये रखा है, जो सितंबर 2026ई के लिए 18x ईवी/ईबीआईटीडीए का प्रतिनिधित्व करता है। FY24-27E के लिए, जेफ़रीज़ ने कोर E&C EBITDA में 23% चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) का अनुमान लगाया है, जबकि FY15-19 में यह 16% थी जब यह 12x EV/EBITDA पर कारोबार करता था।

जेफ़रीज़ ने अविवेकपूर्ण पूंजी आवंटन और सरकारी बुनियादी ढांचे के खर्च में संभावित कमी सहित जोखिमों पर प्रकाश डाला है। इन जोखिमों के बावजूद, वित्त वर्ष 2016 के निचले स्तर के बाद से आरओसीई और आरओई में महत्वपूर्ण सुधार के साथ, एलएंडटी को पूंजीगत व्यय चक्र के पुनरुद्धार से लाभ होगा।

Image Source: InvestingPro+

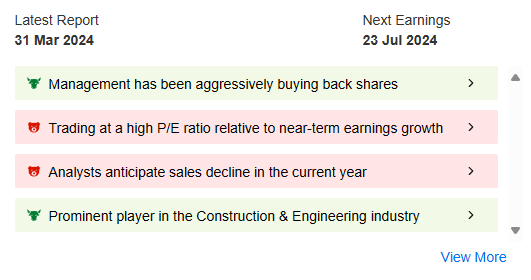

साथ ही, निवेशकों को किसी कंपनी के मूल्यांकन के बारे में भी भूल जाना चाहिए, भले ही उसका विकास पथ कितना भी अच्छा क्यों न हो। प्रोटिप्स निवेशकों के लिए कंपनी में किसी भी लाल झंडे को ढूंढना आसान बनाता है जो निवेशकों के रडार पर नहीं आ सकता है। इस मामले में, यह मूल्यांकन संबंधी चिंताओं को उजागर करता है - निकट अवधि के विकास के सापेक्ष उच्च पी/ई। इसमें यह भी कहा गया है कि विश्लेषकों को इस साल बिक्री में गिरावट की उम्मीद है जो शेयर की कीमत पर नकारात्मक प्रभाव डाल सकती है।

अब स्टॉक की सही कीमत के बारे में कैसे जानें? सबसे सरल उत्तर उचित मूल्य है. 9 वित्तीय मॉडलों से इस काउंटर का विश्लेषण करने के बाद, औसत आंतरिक मूल्य (उचित मूल्य) 2,961 रुपये पर आता है, जिसका अर्थ है कि स्टॉक 13.6% से अधिक है। यह पता लगाने के लिए एक महत्वपूर्ण मीट्रिक है कि इस काउंटर को खरीदना लाभदायक होगा या नहीं।

इन्वेस्टिंगप्रो, सर्वोत्तम स्टॉक विश्लेषण उपकरण, अब 69% तक की छूट पर उपलब्ध है, जो केवल 216 रुपये प्रति माह पर अद्वितीय अंतर्दृष्टि प्रदान करता है, लेकिन जल्दी करें, यह ऑफर लंबे समय तक नहीं रहेगा! इसे आज ही प्राप्त करने के लिए यहां क्लिक करें!

और पढ़ें: Unlocking Investment Potential via Fair Value

X (formerly, Twitter) - Aayush Khanna