अमेरिका-ईरान वार्ता अनिश्चित; Palantir और Snap के नतीजे - बाजार को क्या प्रभावित कर रहा है

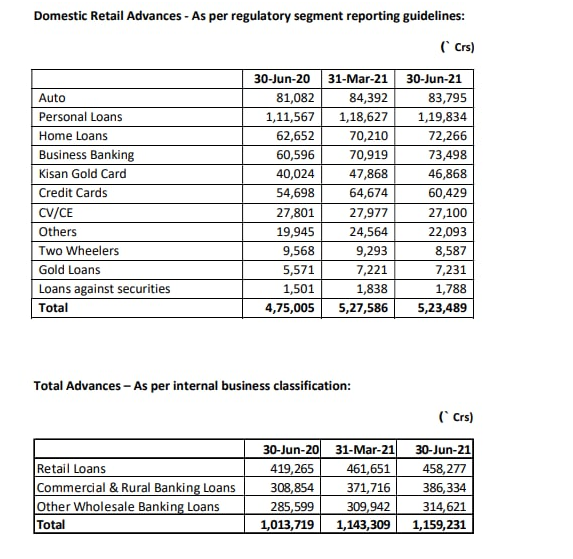

HDFC बैंक (NS:HDBK), भारत का सबसे भरोसेमंद और सबसे बड़ा निजी क्षेत्र का बैंक, विशेष रूप से खुदरा ऋण पोर्टफोलियो पर उन्नत COVID NPA/NPL (दूसरी लहर) पर Q1FY22 रिपोर्ट कार्ड के बाद फिसल जाता है। इसके अलावा, HDFC (NS:HDFC) क्रेडिट कार्ड के ओ/एस (RBI प्रतिबंध) और CV/ को छोड़कर अन्य सभी ऋणों के गिरने के बीच बैंक की खुदरा ऋण पुस्तिका Q4FY21 में रु. 5.27T से घटकर रु. 5.23T हो गई। 2डब्ल्यू। Q1FY22 में, HDFC बैंक का स्टैंडअलोन NII (शुद्ध ब्याज आय); यानी कोर रेवेन्यू लगभग रु.17B था, क्रमिक रूप से -0.65% नीचे, लेकिन वार्षिक आधार पर +10.11% (y/y)। EBTDA (मुख्य आय = मुख्य राजस्व-मुख्य व्यय) लगभग रु.8.85B था, क्रमिक रूप से +11.46% और +3.66% वार्षिक (y/y)। Q1FY22 EBITDA (EBTDA+ अन्य आय) लगभग 15.14B रुपये था, क्रमिक रूप से -2.5% नीचे, जबकि +20.03% वार्षिक।

रिपोर्ट किया गया NIM (शुद्ध ब्याज मार्जिन) Q1FY22 में 4.1% क्रमिक रूप से और 4.3% वार्षिक के मुकाबले 4.1% था। NII/NIM कुछ हद तक COVID सुनामी/लॉकडाउन, नियामक सीआरआर (RBI) की आवश्यकता, कम उपज वाली संपत्ति मिश्रण, और ब्याज उत्क्रमण (SC/ऋण अधिस्थगन/चक्रवृद्धि ब्याज मुद्दा) के बीच ऋण वृद्धि से कुछ हद तक प्रभावित हुआ था, जबकि अन्य आय मुख्य रूप से एफएक्स ट्रेडिंग द्वारा बढ़ाया गया। इसके अलावा, परिचालन लागत में मुख्य रूप से ऑफलाइन के बजाय ऑनलाइन संचालन के बढ़े हुए तरीके के कारण गिरावट आई है।

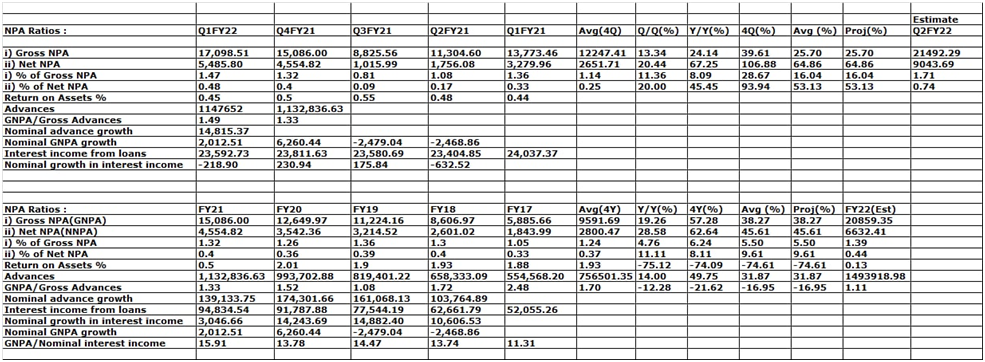

Q1FY22 में, HDFC बैंक के सकल प्रावधान (NPA/निवेश/विनियामक कर/अन्य) क्रमशः 4.69B रुपये (+2.92%) और 3.89B वार्षिक (+24.14%) के मुकाबले 4.83B रुपये पर रिपोर्ट किए गए थे; ऋण हानि प्रावधान लगभग 4.22 अरब रुपये था। अधिक फिसलन और COVID से संबंधित तनाव के लिए RBI संकल्प ढांचे के तहत आकस्मिक बफर के निर्माण के कारण NPA प्रावधान बढ़ा दिया गया था, जहाँ HDFC बैंक ने कुल 0.94B रुपये का एक नया बफर बनाया था। बैंक के पास रु.१.४५बी का अस्थायी प्रावधान और रु.6.60B के लिए आकस्मिक प्रावधान भी है; यानी कुल प्रावधान लगभग 13.21B रुपये था। संचयी जीएनपीए (सकल एनपीए) लगभग 17.10 अरब रुपये था, जो क्रमिक रूप से +13% से अधिक और कृषि खंड के नेतृत्व में +24% वार्षिक था। Q4FY21 में, मुख्य वार्षिक फिसलन 2.54% लगभग 7.3B रुपये थी। कृषि को छोड़कर जीएनपीएल 1.3% है; क्रमिक रूप से 1.11% के मुकाबले कोर क्रेडिट लागत 1.47% है।

Q2FY21 सम्मेलन की कुछ मुख्य विशेषताएं: एचडीएफसी बैंक

- सार्वजनिक उपक्रमों की अधिक मांग के बीच जून से ऋण वृद्धि में सुधार

- खुदरा ऋण वृद्धि भी एमएसएमई के नेतृत्व में पुनर्जीवित हुई; चूंकि एमएसएमई उधारकर्ताओं ने अपनी सीमा का केवल लगभग 75% उपयोग किया है, आगे चलकर ऋण वृद्धि में और तेजी आ सकती है

ट्रैक्टर खंड में कुछ हरे रंग की शूटिंग - कॉर्पोरेट पुस्तक का 80% उच्च श्रेणी निर्धारण (एएए और एए) है

- जमा फ़्रैंचाइजी आगे गति प्राप्त कर रहा है क्योंकि कासा का 88% खुदरा है

- अप्रैल और मई की तुलना में जून और जुलाई में ईएमआई बाउंस रेट में सुधार हुआ है

- संग्रह में भी सुधार देखा गया है और मार्च 2021 के स्तर के करीब है क्योंकि संग्रह विभाग अब कार्यालय से काम कर रहा है और डिफॉल्टरों का शारीरिक रूप से पीछा कर रहा है; पहले यह COVID के कारण ऑनलाइन/डिजिटल तक सीमित था; Q1FY22 क्रमिक रूप से 30% के मुकाबले 14% की वसूली करता है

- कुछ COVID ऋण पुनर्गठन Q2FY22 में अनुसरण कर सकते हैं

- एचडीबी में कोई पुनर्गठन नहीं किया गया था

- शुल्क आधारित आय के 25-33% पर कार्ड व्यवसाय का योगदान

- अपने आईटी ऑडिट और प्रतिबंध जारी करने के संबंध में आरबीआई से संचार की प्रतीक्षा कर रहा है, लेकिन डिजिटल पहल पर प्रतिबंध हटने के बाद विकास को बढ़ावा देने के लिए तैयार है।

- डीजल सीवी खंड प्रभावित हो सकता है क्योंकि वे ईंधन लागत में तेज वृद्धि को पार करने में सक्षम नहीं थे

Q1FY22 में, पर्याप्त और विवेकपूर्ण प्रावधान किए; कुल प्रावधान कुल जीएनपीएल का 146% थे

वेतनभोगी मध्यम वर्ग वर्ग COVID व्यवधानों के बावजूद मजबूत है; COVID के लिए केवल 0.60% ऋणों का पुनर्गठन किया गया था - Q1FY22 में, SME पोर्टफोलियो उपयोग ने COVID व्यवधानों के बावजूद 70-75% पर लगातार खड़ा देखा। जीएनपीए इस पोर्टफोलियो के लिए सीमाबद्ध रहा जबकि वृद्धिशील एनपीए में क्रमिक गिरावट देखी गई

- Q1FY22 में, शाखा खोलने में बाधा उत्पन्न हुई; लेकिन COVID प्रतिबंधों में ढील के रूप में, HDFC बैंक FY22 में 150 नई शाखाएँ खोल सकता है

- कुछ क्षेत्रों में कॉरपोरेट डिलीवरेजिंग हो रही है, जिससे एनपीए कम होने का मार्ग प्रशस्त हो रहा है

भारतीय बैंकिंग प्रणाली में, 'हमेशा हरियाली' को देखते हुए, एनपीए/एनपीएल निर्धारण का वास्तविक स्तर बहुत कठिन है। लेकिन अगर हम एचडीएफसी बैंक के जीएनपीए को ब्याज आय के साथ देखें, तो FY21 में यह अनुपात १६% के आसपास था, जो पिछले कुछ वर्षों में लगभग 14% था; यानी लगभग 15% कर्ज पर दबाव पड़ सकता है। लेकिन एसबीआई (NS:SBI) जैसे पीएसयू समकक्षों का एनपीए/एनपीएल तनाव लगभग 25% के स्तर पर बहुत अधिक हो सकता है।

किसी भी तरह, एचडीएफसी बैंक के 'मजबूत' वसूली तंत्र को मानते हुए, संभावित 'अज्ञात' एनपीए/एनपीएल के बावजूद वेतन खातों के खिलाफ विवेकपूर्ण/गुणवत्ता असुरक्षित उधार एक बड़ा सकारात्मक हो सकता है। क्रेडिट कार्ड व्यवसाय से होने वाले नुकसान की भरपाई के लिए, HDFC बैंक अब ग्राहक के डेबिट कार्ड पर रिवॉल्विंग क्रेडिट प्रदान कर रहा है। Q1FY22 में, HDFC बैंक का 'मजबूत' संग्रह अप्रैल-मई'21 में COVID लॉकडाउन से प्रभावित हुआ था। एचडीएफसी बैंक निकट अवधि में आर्थिक गतिविधि में सुधार के रूप में लागत-से-आय अनुपात 38-39% तक चढ़ने के लिए देखता है, लेकिन 35% के अपने दीर्घकालिक मार्गदर्शन को बनाए रखा है।

आगे देखते हुए, भारत की आर्थिक वापसी COVID टीकाकरण और झुंड प्रतिरक्षा की गति पर निर्भर करेगी। जैसा कि एचडीएफसी बैंक अपने सभी कर्मचारियों/सहयोगियों, विशेष रूप से संग्रह विभाग/एजेंसियों का टीकाकरण करने की पहल कर रहा है, हम आगे कम फिसलन देख सकते हैं। साथ ही, भारत की अर्थव्यवस्था अब कम से कम 09: 00 PM (रात के कर्फ्यू तक) पूर्व-कोविड स्तरों का लगभग 90% चल रही है। एचडीएफसी बैंक हमेशा केवल सॉल्वेंट/गुणवत्ता वाले उधारकर्ताओं को असुरक्षित क्रेडिट प्रदान करता है और ज्यादातर मामलों में, वह भी सम्मानजनक जमाओं के मौजूदा बचत/वेतन खातों के खिलाफ। दूसरे शब्दों में, एचडीएफसी बैंक असुरक्षित उधार में परिकलित जोखिम लेता है और किसी भी चूककर्ता/अपराधी उधारकर्ता से भी वसूली कर सकता है।

आगे देखते हुए, आरबीआई 'ड्यू डिलिजेंस' के बाद एचडीएफसी बैंक पर नए क्रेडिट कार्ड/डिजिटल कारोबार पर प्रतिबंध को वापस लेने के लिए बाध्य है; यह शेयर के लिए बड़ा ट्रिगर हो सकता है। इस प्रकार सभी पेशेवरों और विपक्षों पर विचार करते हुए, एचडीएफसी बैंक अस्थायी व्यवधानों (कोविड और डिजिटल/आरबीआई) के तहत एक महान व्यवसाय का एक उदाहरण हो सकता है। लेकिन एचडीएफसी बैंक प्रबंधन की व्यावसायिकता, उनकी विश्वसनीयता और ब्रांड, बाजार हमेशा अपने साथियों की तुलना में अधिक प्रीमियम देता है; यह एक सैमसंग/ऐप्पल मोबाइल को माइक्रोमैक्स की तुलना में अधिक कीमत पर कम कीमत पर खरीदने जैसा है, यहां तक कि समान कॉन्फ़िगरेशन के साथ भी।

उचित मूल्यांकन: एचडीएफसी बैंक

FY21 के लिए, HDFC बैंक ने 58.33 के आसपास कोर ऑपरेटिंग EPS की सूचना दी; पी एंड एल खातों के पिछले रुझान, सभी पेशेवरों और विपक्षों पर विचार करते हुए, यह 20% सीएजीआर उत्पन्न कर सकता है। इस प्रकार 15 का उचित PE लागू करना, FY:23-25 का उचित मूल्यांकन शायद 1690-2015-2419 के आसपास हो सकता है।

चूंकि बाजार अब वित्त वर्ष: 23-24 की अनुमानित आय में छूट दे रहा है, अगर आगे कोई बड़ी COVID लहर नहीं है, तो आने वाले दिनों में HDFC बैंक 1650-1680 का स्तर बढ़ा सकता है; मार्च'22 तक 1835-1890 और मार्च'23 तक 2015-2419।

तकनीकी दृश्य: एलटीपी 1425 (30 जुलाई)

तकनीकी रूप से, कहानी जो भी हो, एचडीएफसी बैंक को अब किसी भी सार्थक रैली के लिए 1400 से ऊपर बनाए रखना होगा; अन्यथा 1370 से नीचे बने रहने पर, यह और फिसलकर 1350-1340 पर आ सकता है और इससे नीचे भी गहरा सुधार हो सकता है। एक निवेशक के दृष्टिकोण से, 1400-1340 का स्तर 1650-2015-2419 के लघु/मध्य/दीर्घावधि लक्ष्यों के लिए भारत के सबसे भरोसेमंद निजी बैंक में प्रवेश करने के लिए एक आकर्षक खरीद क्षेत्र हो सकता है।

पी&एल ए/सी विश्लेषण: