अमेरिका-ईरान वार्ता अनिश्चित; Palantir, Snap के नतीजे - बाजार को क्या प्रभावित कर रहा है

कोटक महिंद्रा बैंक (NS:KTKM), भारत के तीसरे सबसे बड़े निजी क्षेत्र के बैंक ने निराशाजनक Q1FY22 रिपोर्ट कार्ड के बाद थोड़ा सुधार किया और जुलाई के अंत में 1626.00 का निचला स्तर बनाया। कुल मिलाकर, कोटक बैंक अपने फरवरी'21 के जीवनकाल के उच्च 2049.00 से तकनीकी रूप से भालू क्षेत्र में लगभग -26% नीचे था। वर्तमान में, कोटक बैंक 1815 के आसपास कारोबार कर रहा है, फिर भी, दलाल स्ट्रीट (भारतीय शेयर बाजार) के बावजूद अपने जीवनकाल के उच्च स्तर से लगभग -11% नीचे, लगभग हर दूसरे दिन और इसके कुछ साथियों जैसे आईसीआईसीआई बैंक (NS:ICBK), एक्सिस बैंक (NS:AXBK) भी लाइफटाइम हाई के आसपास मंडरा रहा है।

कोटक बैंक, एक रूढ़िवादी निजी बैंक का नेतृत्व उदय कोटक (सीईओ) करते हैं, जो एक प्रसिद्ध भारतीय उद्योगपति और भारतीय कॉर्पोरेट जगत में एक विश्वसनीय नाम है। कोटक ने 1984 में समूह की स्थापना की और फरवरी 2003 में, समूह के प्रमुख एनबीएफसी, कोटक महिंद्रा फाइनेंस लिमिटेड (केएमएफएल) को आरबीआई से बैंकिंग लाइसेंस प्राप्त हुआ। और KMFL बैंक में परिवर्तित होने वाली भारत की पहली NBFC बन गई। कोटक बैंक सबसे भरोसेमंद भारतीय निजी बैंकों में से एक है।

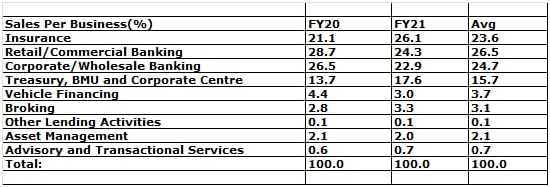

बैंक के खंडों में ट्रेजरी, बीएमयू और कॉर्पोरेट केंद्र शामिल हैं, जिसमें ऋण, इक्विटी, मुद्रा बाजार, विदेशी मुद्रा बाजार, डेरिवेटिव और निवेश और सरकारी प्रतिभूतियों और बैलेंस शीट प्रबंधन इकाई (बीएमयू) की प्राथमिक डीलरशिप शामिल है; खुदरा बैंकिंग, जिसमें उधार और क्रेडिट कार्ड शामिल हैं; कॉर्पोरेट/थोक बैंकिंग, जिसमें थोक उधार और उधार, और अन्य संबंधित सेवाएं शामिल हैं; वाहन वित्तपोषण, जिसमें खुदरा वाहन वित्त और थोक व्यापार वित्त शामिल है; अन्य उधार गतिविधियां, जिसमें प्रतिभूतियों (एलएएस) और अन्य ऋणों के खिलाफ वित्तपोषण शामिल है; ब्रोकिंग, जो ग्राहकों की ओर से किए गए बाजार लेनदेन में लगी हुई है; सलाहकार और लेन-देन संबंधी सेवाएं, जो वित्तीय सलाहकार और लेनदेन संबंधी सेवाएं प्रदान करती हैं; एसेट मैनेजमेंट, जो ग्राहकों और फंडों की ओर से निवेश का प्रबंधन करता है, और बीमा, जो जीवन बीमा और सामान्य बीमा प्रदान करता है। 2015 में, कोटक बैंक ने 150 बिलियन रुपये के सौदे में आईएनजी वैश्य बैंक (NS:VYSA) का अधिग्रहण किया।

बैंक की प्रमुख सहायक कंपनियों में कोटक महिंद्रा प्राइम (कार और अन्य वित्त) शामिल हैं; कोटक महिंद्रा इन्वेस्टमेंट्स (निवेश और उधार); कोटक सिक्योरिटीज (स्टॉक और कमोडिटी ब्रोकिंग और वित्तीय उत्पादों का वितरण); कोटक महिंद्रा कैपिटल (निवेश बैंकिंग); कोटक महिंद्रा लाइफ इंश्योरेंस (जीवन बीमा); कोटक महिंद्रा जनरल इंश्योरेंस (सामान्य बीमा); कोटक एएमसी (म्यूचुअल फंड); कोटक निवेश सलाहकार (वैकल्पिक संपत्ति), कोटक कैपिटल कंपनी (निवेश बैंकिंग), कोटक महिंद्रा पेंशन फंड और कुछ विदेशी सहायक कंपनियां हैं।

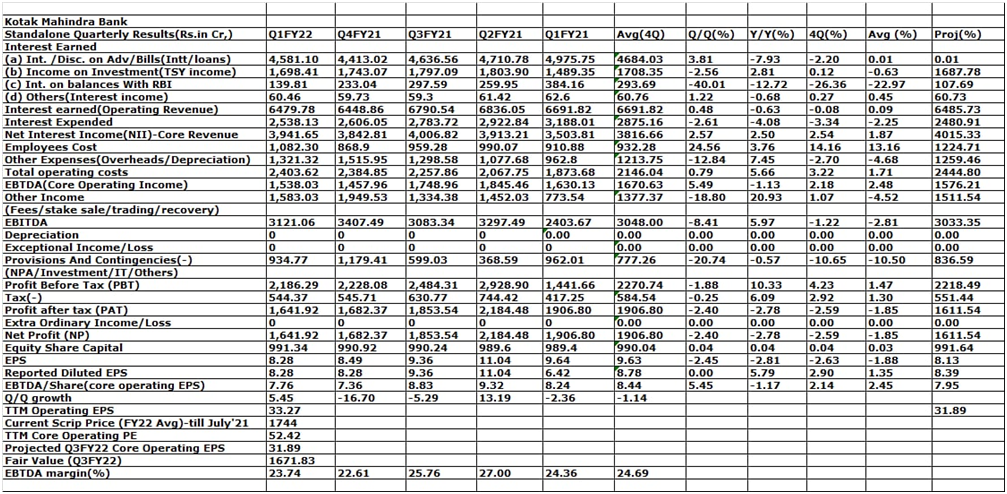

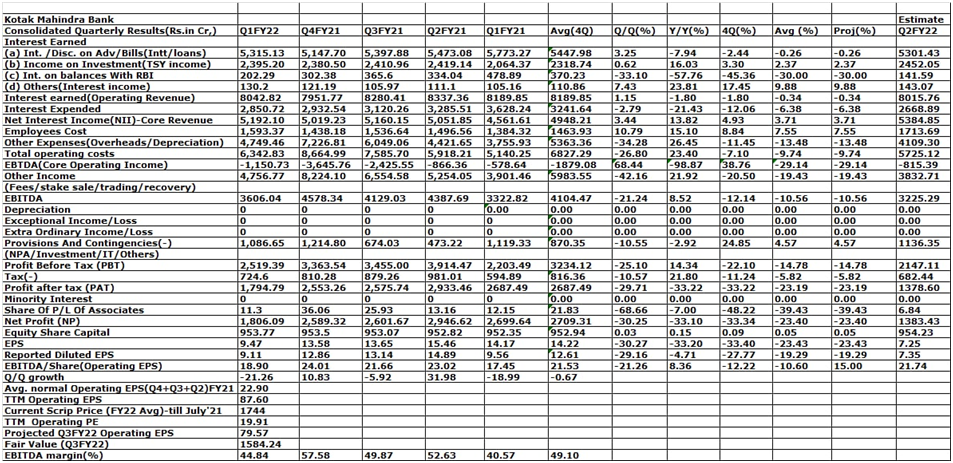

Q1FY22 रिपोर्ट कार्ड की मुख्य विशेषताएं (समेकित):

- अर्जित ब्याज; यानी ऑपरेटिंग रेवेन्यू 8.04 बिलियन रुपये बनाम 7.95 बिलियन रुपये क्रमिक रूप से (+1.15%) और 8.19 बिलियन रुपये सालाना (-1.80%) था।

- ब्याज 2.85 अरब रुपये बनाम 2.93 अरब रुपये क्रमिक रूप से (-2.79%) और 3.63 अरब रुपये सालाना (-21.43%) खर्च किया गया

- शुद्ध ब्याज आय (एनआईआई); यानी कोर रेवेन्यू 5.19 बिलियन रुपये बनाम 5.02 बिलियन रुपये क्रमिक रूप से (+3.44%) और 4.56 बिलियन रुपये (+13.82%)

- मुख्य परिचालन व्यय लगभग 6.34 बिलियन रुपये बनाम 8.66 बिलियन रुपये क्रमिक रूप से (-26.80%) और 5.14 बिलियन रुपये वार्षिक (+23.40%) था।

- EBTDA (कोर ऑपरेटिंग इनकम) -1.15 बिलियन रुपये बनाम 3.65 बिलियन रुपये (+68.44%) और -578.64 बिलियन रुपये (-98.87%)

- EBITDA (परिचालन आय = EBTDA + अन्य आय) लगभग 3.61 बिलियन रुपये बनाम 4.58 बिलियन रुपये क्रमिक रूप से (-21.24%) और 3.32 बिलियन रुपये (+8.52%) था।

- ऑपरेटिंग ईपीएस (ईबीआईटीडीए प्रति शेयर) 18.90 अरब रुपये बनाम 24.01 अरब रुपये क्रमिक रूप से (-29.16%) और 17.45 वार्षिक (+8.36%)

- FY21 ऑपरेटिंग EPS 82.89 बिलियन रुपये बनाम 73.08 बिलियन रुपये FY20 में (+13.43%) और पिछले 4 वर्षों के औसत (+22.16%) के लिए 67.86

- EBITDA मार्जिन 44.84% बनाम 57.58% क्रमिक रूप से और 40.57% वार्षिक; पिछले 5-क्यूटीआर के लिए औसत 49.10%

- Q1FY22 के साथ-साथ FY21 भी कोविड लॉकडाउन और विभिन्न . द्वारा प्रभावित किया गया था

- Q2FY22 EBTDA/शेयर (कोर ऑपरेटिंग EPS) 7.76 रुपये बनाम 7.36 क्रमिक रूप से (+5.45%) और 8.24 वार्षिक (-1.17%)

- FY21 कोर ऑपरेटिंग EPS 34.09 रुपये बनाम 24.30 FY20 में (+40.28%) और पिछले 4-वर्ष का औसत 26.39 (+29.16%)

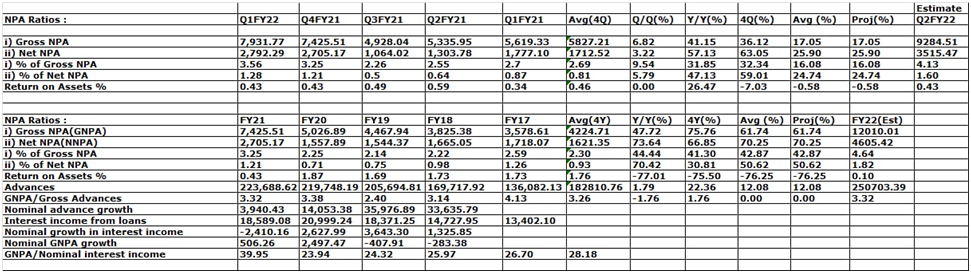

- कुल एनपीए प्रावधान 1.09 अरब रुपये बनाम 1.21 अरब रुपये क्रमिक रूप से और 3.26 अरब रुपये सालाना

- एनआईएम +0.21% बढ़कर 4.6% हो गया (वर्ष/वर्ष)

- कासा अनुपात 60.2% बनाम 56.7% (y/y), क्रेडिट लागत को कम करने में मदद करता है

कोटक प्रबंधन ने कहा:

- FY21 और Q1FY22 का प्रदर्शन कोविड व्यवधान से प्रभावित होता है और अंतर्निहित अनिश्चितता व्यवसाय को प्रभावित करना जारी रख सकती है:

व्यापक सार्वजनिक स्वास्थ्य प्रभावों के अलावा, कोविड -19 महामारी का भारत और दुनिया भर में व्यापक आर्थिक स्थितियों पर असाधारण प्रभाव पड़ा है। पिछले साल दुनिया भर के लोगों और अर्थव्यवस्थाओं ने महामारी की पहली लहर, परिणामी लॉकडाउन, प्रतिबंधों में धीरे-धीरे ढील और वायरस के नए रूपों के उद्भव के कारण गंभीर अशांति देखी। हालांकि सरकार ने टीकाकरण अभियान शुरू कर दिया है, भारत में पहले के स्तरों की तुलना में दूसरी लहर के कारण 30 जून 2021 को समाप्त तिमाही में कोविड -19 मामलों में काफी वृद्धि हुई थी। विभिन्न राज्य सरकारों ने इस प्रसार को रोकने के लिए फिर से लॉकडाउन सहित प्रतिबंधों की घोषणा की थी।

जैसे-जैसे कोविड के टीके अधिक से अधिक लोगों को दिए जाते हैं, महामारी से प्रभावित क्षेत्रों के कारोबार में तेजी आ सकती है। हालाँकि, वायरस की निरंतर और विकसित प्रकृति ने व्यवसायों और जीवन को सामान्य होने के लिए आवश्यक अनुमानित समय के बारे में अनिश्चितता पैदा कर दी है। बैंक और उसकी अनुषंगियों ने स्थिति की बारीकी से निगरानी करना जारी रखा है और इस स्वास्थ्य संकट के जवाब में, अपनी व्यापार निरंतरता योजनाओं को निष्पादित करने और अपने कर्मचारियों की सुरक्षा और अपने ग्राहकों का समर्थन करने के लिए प्रोटोकॉल और प्रक्रियाओं को लागू किया है।

महामारी ने उधार देने वाले व्यवसाय, तीसरे पक्ष के उत्पादों के वितरण, सेवाओं से शुल्क आय या डेबिट / क्रेडिट कार्ड के उपयोग, संग्रह दक्षता आदि को प्रभावित किया है, और इसके परिणामस्वरूप ग्राहक चूक में वृद्धि हुई है और इसके परिणामस्वरूप प्रावधानों में वृद्धि हुई है। हालांकि, बैंक और उसकी सहायक कंपनियों ने महामारी के दौरान किसी भी महत्वपूर्ण व्यवधान का अनुभव नहीं किया है और समेकित वित्तीय परिणामों के अनुमोदन की तारीख तक उपलब्ध बाहरी या आंतरिक जानकारी के आधार पर परिसंपत्तियों के मूल्य पर प्रभाव पर विचार किया है।

भविष्य में बैंक और उसके सहायक व्यवसाय पर कोविड-19 का प्रत्यक्ष और अप्रत्यक्ष प्रभाव, संचालन के परिणाम, वित्तीय स्थिति और नकदी प्रवाह अनिश्चित बना हुआ है। 30 जून 2021 को समाप्त तिमाही के समेकित वित्तीय परिणामों में कोई समायोजन शामिल नहीं है जो इस अनिश्चितता के परिणाम के परिणामस्वरूप हो सकता है।

- Q1FY22 में कोविद की दूसरी लहर के लिए मृत्यु के दावों में वृद्धि के कारण जीवन बीमा व्यवसाय बहुत अधिक प्रभावित हुआ, जिसके परिणामस्वरूप शुद्ध घाटा हुआ:

कोविड -19 की दूसरी लहर के परिणामस्वरूप जीवन बीमा सहायक को 30 जून 2021 को समाप्त तिमाही के दौरान महत्वपूर्ण संख्या में मृत्यु के दावे प्राप्त हुए हैं। रिपोर्ट किए गए दावों में वृद्धि और कंपनी के नियुक्त बीमांकक द्वारा गणना के अनुसार अतिरिक्त मृत्यु दर से संबंधित प्रावधान के परिणामस्वरूप शुद्ध 30 जून 2021 को समाप्त तिमाही के लिए शेयरधारकों के खाते में 243.43 करोड़ रुपये (31 मार्च 2021 को समाप्त तिमाही के लिए 192.67 करोड़ रुपये का शुद्ध लाभ, 30 जून 2020 को समाप्त तिमाही के लिए 161.21 करोड़ रुपये और मार्च 31, 2021 को समाप्त वर्ष के लिए 691.93 करोड़ रुपये का शुद्ध लाभ)

- उच्चतम न्यायालय द्वारा कोविड ऋण स्थगन और चक्रवृद्धि ब्याज राहत ने भी लाभप्रदता को प्रभावित किया

- Q1FY22 का प्रदर्शन भी Q1FY21 की तरह प्रभावित कोविद व्यवधानों के कारण प्रभावित हुआ था

- प्रबंधन सतर्क है, लेकिन यह भी मानता है कि प्राकृतिक और कृत्रिम (टीकाकरण) हर्म इम्युनिटी का संयोजन, कोविद का सबसे बुरा अंत हो सकता है; अपेक्षित तीसरी लहर दूसरी लहर जितनी गंभीर नहीं हो सकती है

- कोविड की वजह से नौकरी छूटने से संपत्ति की गुणवत्ता प्रभावित हो रही है, लेकिन सबसे खराब स्थिति खत्म हो सकती है

- अगर वित्त वर्ष 22 में भारतीय अर्थव्यवस्था +9% के आसपास बढ़ती है, तो कोटक भी +18% या उससे अधिक की वृद्धि कर सकता है

- कोविड के समय में डिजिटल बैंकिंग की मदद पर जोर

- असुरक्षित के बजाय सुरक्षित उधार पर जोर

- हालांकि लॉकडाउन 2.0, लॉकडाउन 1.0 की तुलना में कम तीव्र था, लेकिन लॉकडाउन 2.0 (कोविड द्वितीय लहर) के दौरान कोविड सूनामी और जीवन के दुखद नुकसान के कारण व्यापार काफी प्रभावित हुआ था।

- त्रैमासिक संख्या कोविड व्यवधानों / स्थगन के कारण विकृत हो गई थी और आने वाले दिनों में भी ऐसा ही जारी रह सकता है

- मई’21 में कोविड सूनामी के बीच संग्रहण क्षमता बुरी तरह प्रभावित हुई, लेकिन बाद के महीनों में इसमें काफी सुधार हुआ

- Q1FY22 के लिए फिसलन वित्त वर्ष 2021 में 5.5 बिलियन रुपये और जनवरी-मार्च’21 में 4.4 बिलियन रुपये के मुकाबले लगभग 1.5 बिलियन रुपये थी; अधिकांश फिसलन खुदरा और वाणिज्यिक संपत्तियों में सुरक्षित उधार के साथ हैं

- एआरसी को भारी छूट पर ऋण बेचने के बजाय रूढ़िवादी विवेकपूर्ण उधार और पुनर्गठन की नीति के साथ बने रहें

- प्रबंधन ने पहले ही कोटक लाइफ के लिए संभावित भारी नुकसान के बारे में चेतावनी दी थी क्योंकि कोविड 2 की लहर के बीच ऊंचे मौत के दावों के लिए

- प्रौद्योगिकी, परिसंपत्ति वित्तपोषण और व्यवसाय की विभिन्न अन्य लाइनों में लोगों को काम पर रखने से पता चलता है कि कोटक आर्थिक सुधार और व्यवसाय के बारे में आश्वस्त है

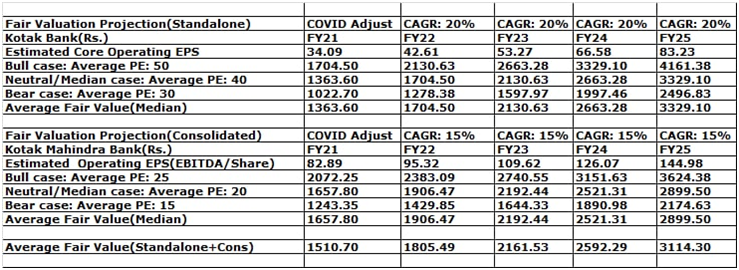

उचित मूल्यांकन: कोटक महिंद्रा बैंक (समेकित): मार्च 22 तक 2162 रुपये (कोई और बड़ी कोविड लहर नहीं मानते हुए)

सभी पेशेवरों और विपक्षों को ध्यान में रखते हुए, रूढ़िवादी, लेकिन प्रबंधन के विवेकपूर्ण और यथार्थवादी दृष्टिकोण, वित्त वर्ष: 22-25 का उचित मूल्यांकन 1805-2162-2592-3114 के आसपास हो सकता है। जैसा कि बाजार अब FY23 आय में छूट दे रहा है, कोटक बैंक मार्च '22 तक 2162 के आसपास स्केल कर सकता है (कोई और बड़ी कोविड लहर नहीं मानते हुए)।

तकनीकी रूप से, जो भी बयानबाजी हो, कोटक बैंक को अब 1879-1900-1950--2000-2055 और 2175-2290 की रैलियों के अगले चरण के लिए 1850 से अधिक बनाए रखना है; अन्यथा 1845 से नीचे बने रहने पर, कोटक बैंक 1815-1776-1748-1725 और 1695-1684-1665-1625 क्षेत्रों में सुधार कर सकता है, जो विश्वसनीय प्रबंधन और मजबूत व्यवसाय मॉडल वाले बैंक/वित्तीय समूह में प्रवेश करने के लिए एक अच्छा स्तर हो सकता है। . आगे देखते हुए, अगर कोटक बैंक विवेकपूर्ण तरीके से डिलेवरेज करने का फैसला करता है, तो उसे काफी फायदा हो सकता है; यानी मूल्य को अनलॉक करने या मुद्रीकरण करने के लिए विभिन्न लाभदायक सहायक कंपनियों को सूचीबद्ध करना। साथ ही, सुरक्षित उधारी पर जोर देने से प्रबंधन को मदद मिल सकती है।

वित्तीय विश्लेषण: कोटक बैंक

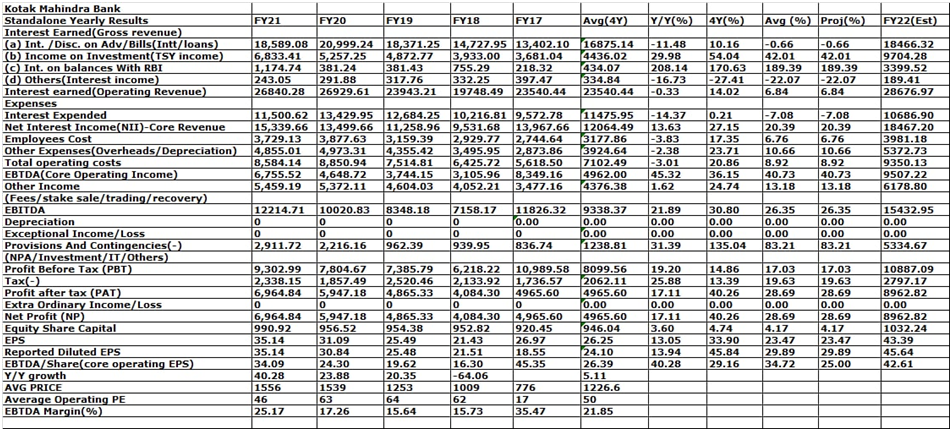

QLY-स्टैंडअलोन

YLY-स्टैंडअलोन

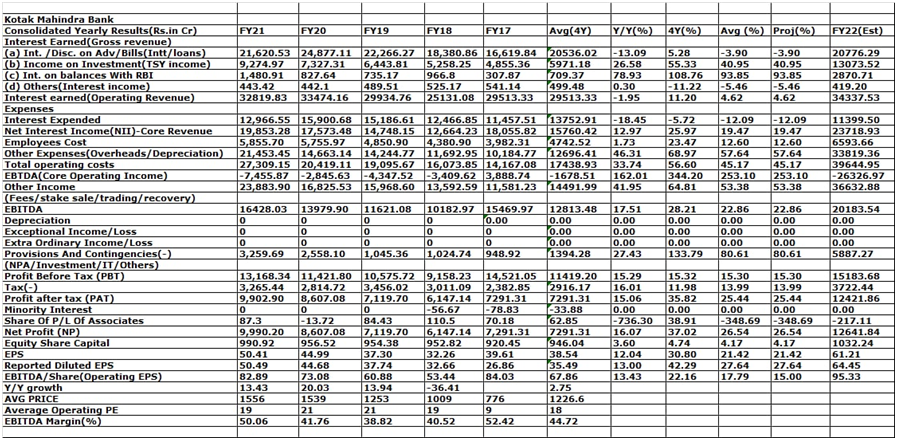

QLY-समेकित

YLY-समेकित

एनपीए विश्लेषण