ट्रंप ने कहा: ईरान के साथ सोमवार से वार्ता, होर्मुज़ समझौता ’करीब’

भारत के केंद्रीय बैंक आरबीआई ने अपनी दिसंबर नीति बैठक के लिए अपनी बेंचमार्क नीति रेपो दर (एलएएफ-तरलता समायोजन सुविधा के तहत) 4.00% पर रखा, जैसा कि सर्वसम्मति से अपेक्षित था, यह कहते हुए कि यह आर्थिक सुधार का समर्थन करने के लिए आवश्यक होने तक एक उदार मौद्रिक नीति रुख बनाए रखेगा। कोविड मंदी और कोविद के नकारात्मक प्रभाव को कम करने में मदद करने के लिए, यह सुनिश्चित करना कि मुद्रास्फीति आगे बढ़ने वाले लक्ष्य के भीतर बनी रहे। आरबीआई ने रिवर्स रेपो दर को 3.35% (कुछ बाजार अपेक्षाओं के विपरीत), एमएसएफ (सीमांत स्थायी सुविधा), और बैंक दर + 4.25% पर अपरिवर्तित छोड़ दिया।

आरबीआई ने मुख्य रूप से कमजोर आर्थिक सुधार का हवाला दिया (कुछ देशों में ओमाइक्रोन वृद्धि के बीच, कोविड की अनिश्चितता, लगातार आपूर्ति श्रृंखला में व्यवधान, और उच्च ऊर्जा / तेल / कमोडिटी की कीमतें) और अभी भी नवजात घरेलू आर्थिक सुधार। भारतीय रिजर्व बैंक सोचता है कि अर्थव्यवस्था में अभी भी महत्वपूर्ण कमी है और इस प्रकार अति-समायोज्य वित्तीय स्थितियों (भारतीय मानक/संदर्भ के अनुसार) को प्रकृति में वसूली के लिए रखा है, जबकि समझौता करने के लिए तैयार है (देखें-थ्रू) बढ़ी हुई मुद्रास्फीति (लागत), जो है मोटे तौर पर आरबीआई के अनुमानों के अनुरूप। संक्षेप में, आरबीआई ने अब वस्तुतः अपने मुद्रास्फीति लक्ष्य को +6.00% पर सेट कर दिया है, लचीले मुद्रास्फीति लक्ष्य के तहत आरबीआई के आधिकारिक लक्ष्य +4.00% (+/- 2.00%) के ऊपरी सहिष्णुता बैंड।

इसके अलावा 22 दिसंबर को जारी आरबीआई मिनट्स से पता चलता है कि आरबीआई ओमाइक्रोन और किसी भी संभावित व्यवधान के बारे में काफी चिंतित है।

डॉ. शशांक भिड़े (RBI MPC सदस्य) के वक्तव्य की मुख्य विशेषताएं:

- Q1 और Q2FY22 में उत्साहित आर्थिक विकास के बावजूद, भारतीय अर्थव्यवस्था वैश्विक/बाहरी अर्थव्यवस्था से उभरते ओमाइक्रोन खतरे के प्रभाव के प्रति संवेदनशील है

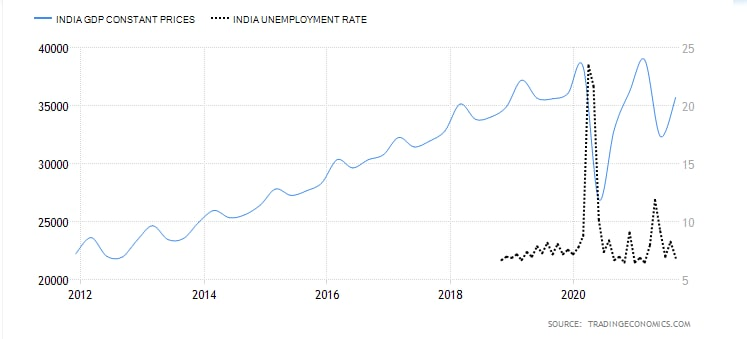

- हालांकि Q2FY22 में, वास्तविक जीडीपी ने पूर्व-कोविड स्तरों को बढ़ाया, निजी अंतिम उपभोग व्यय (पीएफसीई-उपभोक्ता खर्च) और सकल निश्चित पूंजी निर्माण (जीएफसीएफ-निजी कैपेक्स) में कमी है।

- उपभोक्ता-सामना/संपर्क-संवेदनशील सेवा उद्योग अभी भी कोविड अनिश्चितता के प्रति संवेदनशील है, जबकि आपूर्ति की बाधाएं आर्थिक सुधार में बाधा बन रही हैं

- स्थायी आर्थिक सुधार के लिए उच्च निजी CAPEX की आवश्यकता है; कमजोर क्षमता उपयोग कमजोर मांग का संकेत है

- कृषि और निर्यात क्षेत्र अर्थव्यवस्था के लिए एक टेलविंड है, लेकिन वैश्विक स्तर पर कोविड की अनिश्चितता के कारण निर्यात प्रभावित हो सकता है, जबकि उच्च आयातित मुद्रास्फीति चिंता का कारण है

- विभिन्न उच्च-आवृत्ति संकेतक Q3FY22 . में विकास की गति के पुनरुद्धार का संकेत देते हैं

- वित्त वर्ष 2012 के लिए आरबीआई के अनुमानित सकल घरेलू उत्पाद की वृद्धि +9.5% (Q3FY22 के लिए +6.6% और Q4FY22 के लिए +6.0%) के साथ सहमत हैं।

- आरबीआई के अनुमानित आर्थिक विकास को प्राप्त करने के लिए एई (फेड) द्वारा कोविड की अनिश्चितता और संभावित नीति को कड़ा करने के बीच निरंतर मौद्रिक नीति समर्थन की आवश्यकता है

"कोरोनावायरस के नए रूपों पर चिंताओं और उन्नत अर्थव्यवस्थाओं में उदार मौद्रिक नीति से वापसी के मद्देनजर इन विकास अनुमानों को प्राप्त करना विकास चालकों के समर्थन में नीतिगत उपायों की आवश्यकता का सुझाव देता है।"

- वैश्विक स्तर पर तेल की ऊंची कीमतों के कारण हेडलाइन मुद्रास्फीति बढ़ी है; फिर से खोलने और उच्च आर्थिक गतिविधियों के बीच बढ़ी हुई मांग के साथ उच्च ऊर्जा लागत के स्पिलओवर प्रभाव के कारण मुख्य मुद्रास्फीति भी चिपचिपी

- वित्त वर्ष 22 के लिए हेडलाइन सीपीआई के +5.3% पर आरबीआई के अनुमानों से सहमत हैं (Q3FY22 में +5.1% और Q4FY22 में +5.7% शामिल हैं)

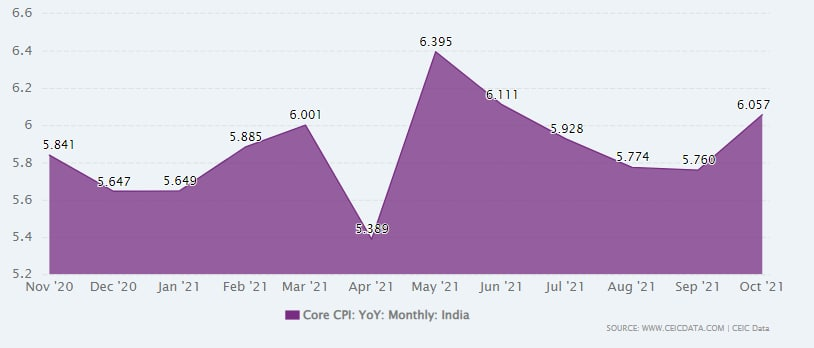

- बढ़ी हुई और चिपचिपा कोर मुद्रास्फीति चिंता का कारण है क्योंकि यह विवेकाधीन उपभोक्ता खर्च और फर्मों की लाभप्रदता दोनों को प्रभावित करती है। सतत आर्थिक विकास के लिए मूल मुद्रास्फीति में कमी आवश्यक है। आपूर्ति बाधाओं को कम करने और उत्पादकता में सुधार के माध्यम से मुद्रास्फीति कम हो सकती है। अर्थव्यवस्था को आपूर्ति और मांग दोनों बाधाओं को दूर करने के लिए निरंतर नीतिगत समर्थन की आवश्यकता है, जबकि व्यावसायिक ऋणों का प्रवाह अभी भी मौन है

- पूरी तरह से आरबीआई की पकड़ और आगे के मार्गदर्शन का समर्थन किया

“अनुमानित वृद्धि और मुद्रास्फीति दर और वैश्विक स्तर पर कोविड संक्रमण और व्यापक आर्थिक समायोजन के नए सिरे से उभरती अनिश्चितता के मद्देनजर, मैं नीति रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के पक्ष में मतदान करता हूं। जब तक टिकाऊ आधार पर विकास को पुनर्जीवित करने और बनाए रखने के लिए आवश्यक है, तब तक मैं समायोजन के रुख को जारी रखने के पक्ष में मतदान करता हूं और अर्थव्यवस्था पर कोविड -19 के प्रभाव को कम करना जारी रखता हूं, जबकि यह सुनिश्चित करता हूं कि मुद्रास्फीति आगे बढ़ने वाले लक्ष्य के भीतर बनी रहे। ”

डॉ. आशिमा गोयल (RBI MPC सदस्य) के वक्तव्य के मुख्य अंश:

- उभरते हुए ओमाइक्रोन खतरे और टेंपर टैंट्रम (फेड) पर बढ़ती वैश्विक भेद्यता के बीच आरबीआई को अगले कुछ महीनों के दौरान उदार मौद्रिक नीति बनाए रखने की जरूरत है। लेकिन वैश्विक तेल की कीमतें और मुद्रास्फीति सर्दियों के बाद कम हो सकती हैं क्योंकि मांग ऊंचे स्तर से गिर सकती है

- आरबीआई को जरूरी नहीं कि तेजी से फेड सख्ती का पालन करने की जरूरत है क्योंकि मुद्रास्फीति की गतिशीलता भारत और यू.एस. यू.एस. में वास्तविक ब्याज दर (-5.75%) भारत की तुलना में बहुत कम है (-1.5%); इस प्रकार कुछ संभावित फेड कसने/वृद्धि के लिए आवश्यक रूप से संबंधित आरबीआई वृद्धि की आवश्यकता नहीं है

- सरकार द्वारा परिवहन ईंधन करों में कटौती और वैश्विक तेल की कीमतों में कमी के बाद नवंबर के अंत में भारतीय घरेलू मुद्रास्फीति की उम्मीदें तेजी से गिर गईं। चूंकि बढ़ी हुई कोर मुद्रास्फीति का एक प्रमुख चालक उच्च परिवहन लागत है, कोर मुद्रास्फीति भी नरम तेल की कीमतों के साथ कम हो सकती है, जबकि कमजोर मांग के बीच सेवा मुद्रास्फीति मौन रहती है। इस प्रकार अधिक वस्तुओं में लागत-पुश दबाव बढ़ने के बावजूद आने वाले दिनों में समग्र मुद्रास्फीति भी कम हो सकती है

- सरकार के महत्वपूर्ण आपूर्ति-पक्ष सुधार ने मुद्रास्फीति को लक्ष्य (ऊपरी बैंड) के भीतर बड़े पैमाने पर बनाए रखने में मदद की है, जिससे आरबीआई को रिकॉर्ड कम दरों पर रखने में मदद मिली है और लंबी नीति के लिए यह कम सरकार की उधार लागत को कम करने में मदद करती है - इस तरह के एक बार के संकट में महत्वपूर्ण (कोविड) , जिसके लिए उच्च राजकोषीय प्रोत्साहन की आवश्यकता है। आरबीआई ने लचीले मुद्रास्फीति लक्ष्यीकरण तंत्र के तहत काम किया और यह तथ्य कि उच्च मुद्रास्फीति आपूर्ति के साथ-साथ मांग-पक्ष दोनों मुद्दों का परिणाम है

- भारतीय मुद्रास्फीति की गतिशीलता आरबीआई की मौद्रिक नीति के बजाय आपूर्ति-पक्ष के मुद्दों से अधिक प्रभावित होती है और ऐसे आपूर्ति-पक्ष के मुद्दे सरकारी नीति कार्रवाई के अधीन होते हैं। लेकिन आरबीआई की मौद्रिक नीति मांग, सरकारी उधारी लागत और राजकोषीय खर्च को भी नियंत्रित कर सकती है। इस प्रकार आगे जाकर, आरबीआई अपनी नीतिगत दरों को मांग को ठीक करने के लिए समायोजित कर सकता है। आरबीआई ओवरहीटिंग और लगातार मुद्रास्फीति के संकेत भी देखेगा

"इसके अलावा, भारत में, समन्वय सामान्य रूप से बेहतर होता है क्योंकि आपूर्ति के झटके मुद्रास्फीति पर हावी होते हैं और राज्य की कार्रवाई से बेहतर प्रभावित हो सकते हैं। मौद्रिक नीति में मांग को प्रभावित करने के लिए अधिक स्थान है, जबकि उच्च ऋण और ब्याज भुगतान राजकोषीय खर्च को बाधित करते हैं। नीतिगत दरें मांग को उचित रूप से ठीक करने के लिए अधिक आसानी से समायोजित कर सकती हैं, यह देखने के लिए कि क्या निर्यात और रुकी हुई मांग मध्यम है, या यदि 'ओवरहीटिंग' और लगातार मुद्रास्फीति है।

- विश्वास है कि वास्तविक अर्थव्यवस्था के लिए उदार मौद्रिक नीतियों का प्रसारण होता है; लेकिन फिर भी, अर्थव्यवस्था में सुस्ती है, जिसे लगातार नीतिगत समर्थन की आवश्यकता है। बड़े कॉरपोरेट्स के लिए बैंकिंग क्रेडिट ग्रोथ म्यूट है क्योंकि ऐसे कॉरपोरेट्स डिलीवरेज्ड, कैश-रिच हैं और सस्ते फंड के लिए कैपिटल/बॉन्ड मार्केट तक उनकी पहुंच है। लेकिन एमएसएमई और घरों में बैंकिंग क्रेडिट ग्रोथ काफी ज्यादा है।

- Q2FY22 GDP डेटा निवेश/निजी CAPEX पुनरुद्धार के संकेत देता है। हालांकि कुल वास्तविक सकल घरेलू उत्पाद पूर्व-कोविड (FY20) स्तरों को पार कर गया, उपभोक्ता खर्च और निजी कैपेक्स अभी भी पूर्व-कोविड स्तरों से नीचे हैं, जबकि अतिरिक्त क्षमता और बेरोजगारी उच्च बनी हुई है। चूंकि भारतीय संदर्भ में अर्थव्यवस्था में संभावित सुस्ती का मापन काफी कठिन है (बेरोजगारी जैसे उचित आर्थिक आंकड़ों की कमी), आरबीआई को लगता है कि ऊपरी सहिष्णुता बैंड से ऊपर मुद्रास्फीति का लगातार बढ़ना अर्थव्यवस्था के गर्म होने का संकेत है। मुद्रास्फीति मोटे तौर पर +6.0% ऊपरी सहिष्णुता स्तर से नीचे बनी हुई है, आरबीआई विकास को पोषण देने के लिए रिकॉर्ड निम्न दर पर बने रहने का जोखिम उठा सकता है

- RBI पहले से ही 2021 की शुरुआत से बड़े पैमाने पर VRRR के माध्यम से एक अच्छी तरह से कैलिब्रेटेड तरीके से अतिरिक्त सिस्टम तरलता का प्रबंधन कर रहा है और प्रभावी (बाजार) भारित औसत रिवर्स रेपो दर RBI की आधिकारिक दर +3.35% से लगभग +3.75% है। इसके अलावा, कुछ छोटी दरों में वृद्धि हुई है। आरबीआई कोई नई टिकाऊ तरलता नहीं जोड़ रहा है और कुछ अतिरिक्त तरलता अर्थव्यवस्था द्वारा ही अवशोषित कर ली जाएगी क्योंकि विकास बढ़ता है। उधार लेने की लागत (उच्च ब्याज दर) में वृद्धि की प्रत्याशा में बैंक पहले से ही कुछ जमा दरें बढ़ा रहे हैं। लेकिन आरबीआई के सख्त होने के बावजूद, आरबीआई तनावग्रस्त क्षेत्रों के लिए लक्षित तरलता सुनिश्चित करेगा

- "इन विचारों के मद्देनजर, मैं मौजूदा रुख और रेपो दर को जारी रखने के लिए वोट करता हूं।"

प्रो. जयंत आर. वर्मा (RBI MPC सदस्य) के वक्तव्य की मुख्य विशेषताएं:

- उनके ज्ञात हॉकिश विचार के भीतर रहता है कि वर्तमान में कोविड व्यवधान से लड़ने के लिए लंबे समय तक मौद्रिक टीके की आवश्यकता नहीं है क्योंकि अर्थव्यवस्था अब लगभग सामान्य रूप से चल रही है, कुछ जेबों को छोड़कर और ओमाइक्रोन चिंता का कारण हो सकता है, लेकिन घबराना नहीं

- ऐसा लगता है कि वास्तविक जीडीपी ने पूर्व-कोविड स्तरों को पार कर लिया है और वित्त वर्ष 2013 में और वृद्धि के लिए तैयार है, जबकि मुद्रास्फीति +6.0% ऊपरी सहिष्णुता बैंड के आसपास चिपचिपा हो रही है; इस प्रकार समय की आवश्यकता है कि रिवर्स रेपो दर +3.35% रेपो दर +4.0% की पहली वृद्धि/सामान्यीकरण के माध्यम से नीति को कड़ा किया जाए

- “इस माहौल में, मई 2020 में पहली बार अपनाई गई मौद्रिक नीति के रुख पर टिके रहना उचित नहीं है, जब महामारी के प्रतिकूल आर्थिक प्रभाव अपने चरम पर थे। इसलिए मैं रिवर्स रेपो दर को 3.35% पर रखने और उदार रुख के खिलाफ मतदान करने के निर्णय के पक्ष में नहीं हूं। प्रभावी मुद्रा बाजार दरों को 4% की ओर तेजी से बढ़ाना मुद्रास्फीति लक्ष्य के प्रति एमपीसी की प्रतिबद्धता को प्रदर्शित करेगा, एंकर अपेक्षाओं में मदद करेगा, जोखिम प्रीमियम को कम करेगा, मैक्रोइकॉनॉमिक स्थिरता को बढ़ाएगा, और कम दीर्घकालिक ब्याज दरों को लंबे समय तक बनाए रखने की अनुमति देगा जिससे आर्थिक सुधार में सहायता मिलेगी। "

- आरबीआई को +4.0% मूल्य स्थिरता (मुद्रास्फीति) उद्देश्य के साथ स्थायी आर्थिक विकास के लिए रेपो दर +4.0% और रिवर्स रेपो दर +3.75% लंबे समय तक बनाए रखने की आवश्यकता है

- “दूसरी ओर, मैं निम्नलिखित कारणों से रेपो दर को 4% पर बनाए रखने के लिए मतदान करता हूं। महामारी से बहुत पहले आर्थिक विकास असंतोषजनक था, और भले ही महामारी के आर्थिक दुष्परिणाम कुछ हद तक कम हो जाएं, पर्याप्त मौद्रिक आवास की गारंटी है। 4% की रेपो दर अग्रगामी मुद्रास्फीति पूर्वानुमानों के आधार पर 1-1.5% की सीमा में एक नकारात्मक वास्तविक दर से मेल खाती है। मेरे विचार में, मुद्रास्फीति के सर्पिल के अत्यधिक जोखिम के बिना आर्थिक विकास को पुनर्जीवित करने के लिए दर का यह स्तर वर्तमान में उपयुक्त है। कहने की जरूरत नहीं है कि एमपीसी को डेटा-संचालित बने रहने की जरूरत है ताकि वह भविष्य में होने वाले किसी भी अप्रत्याशित झटके का तेजी से और पर्याप्त रूप से जवाब दे सके।

डॉ. मृदुल के. सागर (आरबीआई एमपीसी सदस्य) के वक्तव्य की मुख्य विशेषताएं:

- सितंबर के मार्गदर्शन के अनुरूप, फेड ने महत्वपूर्ण वैश्विक मैक्रो हेडविंड के बीच नवंबर में क्यूई टेपरिंग शुरू की। मुद्रास्फीति अब क्षणिक नहीं दिखती, जबकि आपूर्ति की बाधाएं लगातार उच्च मुद्रास्फीति का कारण बन रही हैं, जो वैश्विक गतिरोध (कम आर्थिक विकास, उच्च मुद्रास्फीति और उच्च बेरोजगारी) का कारण बन सकती हैं।

- वैश्विक मंदी की चिंता और ओमाइक्रोन के उभरते खतरे के बीच वित्तीय बाजार खुद को समायोजित कर रहा है। स्थिति चिंताजनक बनी हुई है और महामारी अभी खत्म नहीं हुई है। यद्यपि 1970 के दशक की वैश्विक मंदी की संभावना है, वैश्विक केंद्रीय बैंकों और आरबीआई को भी दरों के सावधानीपूर्वक अंशांकन द्वारा अनियंत्रित मुद्रास्फीति को नियंत्रित करने की आवश्यकता है, जो कि किसी भी नीतिगत त्रुटि से किसी भी गतिरोध/अवसाद या मंदी के बिना समय की आवश्यकता है। दोनों ओर

- “तो, वैश्विक अर्थव्यवस्था कहाँ जा रही है? मेरे विचार में, 1970 के दशक के मुद्रास्फीतिजनित मंदी की ओर लौटने का जोखिम काफी दूर है। हालांकि, वैश्विक विकास एक बार फिर धीमा हो रहा है और हमारे सहित केंद्रीय बैंकों को सावधानीपूर्वक अंशांकन के साथ मुद्रास्फीति चुनौती का सामना करना होगा और उन आवेगों से बचना होगा जो स्टैगफ्लेशनरी आवेगों को उत्तेजित या गहरा कर सकते हैं। मेरे निर्णय में, ये आवेग हल्के होने चाहिए लेकिन यदि मौद्रिक नीति अच्छी तरह से कैलिब्रेट नहीं की जाती है तो यह मध्यम हो सकती है। इस स्तर पर केंद्रीय बैंकों की ओर से किसी भी दिशा में नीतिगत त्रुटियां गंभीर जोखिमों से लदी हुई हैं।"

- हालांकि भारतीय आर्थिक सुधार उल्लेखनीय है, उपभोक्ता खर्च, एमएसएमई, और उपभोक्ता-सामना करने वाले / संपर्क-संवेदनशील सेवा उद्योग का उत्पादन अभी भी पूर्व-कोविड स्तरों से काफी नीचे है

- हालांकि अधिकांश उच्च-आवृत्ति संकेतक कोविड 2 लहर व्यवधानों से उल्लेखनीय आर्थिक सुधार दिखा रहे हैं, पूर्ण आर्थिक सुधार अभी भी पूरा नहीं हुआ है, खासकर अनौपचारिक क्षेत्र में

- हाल के त्योहार/दिवाली सीजन के दौरान उपभोक्ता खर्च में काफी सुधार हुआ है, जबकि क्षमता उपयोग में 70% से ऊपर सुधार हुआ है, जो पूर्व-कोविड प्रवृत्ति दर से थोड़ा कम है, लेकिन अब कुछ हरे रंग की शूटिंग दिखाई दे रही है।

- हेडलाइन इन्फ्लेशन, कोर इन्फ्लेशन के साथ-साथ WPI क्रमिक (m/m) आधार पर काफी अधिक चल रहा है और यदि उच्च WPI ट्रांसमिट करेगा, तो रिटेल CPI को और बढ़ावा मिलेगा। इस प्रकार आरबीआई को सतर्क रहना चाहिए और यदि आर्थिक गतिविधि (विकास) में और सुधार होता है, तो आरबीआई को जीडीपी वृद्धि के बजाय मूल्य स्थिरता पर ध्यान देना चाहिए क्योंकि मुद्रास्फीति नीचे की ओर दिखाई देती है

- फेड टेपरिंग और लिफ्टऑफ के बीच आरबीआई को टेंपर टैंट्रम या बहिर्वाह की संभावना से अवगत होना चाहिए क्योंकि वास्तविक जोखिम-मुक्त बॉन्ड यील्ड अंतर कम हो जाएगा

आरबीआई को सतत आर्थिक विकास और मूल्य स्थिरता सुनिश्चित करने के लिए कैलिब्रेटेड कसना सुनिश्चित करना चाहिए; अन्यथा, मुद्रास्फीतिजनित मंदी का जोखिम होगा, हालांकि भारत बेहतर आपूर्ति-पक्ष प्रतिक्रियाओं के माध्यम से मुद्रास्फीति के दबावों को नियंत्रित करने में सक्षम हो सकता है। - आरबीआई एक महीने (अल्पकालिक) आर्थिक डेटा (मुद्रास्फीति और विकास) पर कोई नीतिगत निर्णय नहीं लेगा, लेकिन आरबीआई को सतर्क रहना चाहिए क्योंकि अनियंत्रित मुद्रास्फीति विकास को प्रभावित कर सकती है और इसके परिणामस्वरूप मुद्रास्फीति की दर बढ़ सकती है।

- सभी पेशेवरों और विपक्षों को ध्यान में रखते हुए, मैं रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित छोड़ने के लिए मतदान करता हूं और इस बैठक में रुख बनाए रखने के लिए भी मतदान करता हूं।

डॉ. माइकल देवव्रत पात्रा (आरबीआई एमपीसी सदस्य-डिप्टी गवर्नर) के वक्तव्य की मुख्य विशेषताएं:

- ओमाइक्रोन अनिश्चितता पर अचानक वैश्विक आर्थिक विकास और मुद्रास्फीति के दृष्टिकोण पर अंधेरा छा गया

- वैश्विक अर्थव्यवस्था पहले से ही कोविड से पहले ही संरचनात्मक तनाव में थी और कोविद 'वी' के आकार की वसूली पहले ही चरम पर हो सकती थी

वैश्विक वित्तीय बाजार फेड जैसे व्यवस्थित रूप से महत्वपूर्ण केंद्रीय बैंकों द्वारा कोविड / ओमाइक्रोन अनिश्चितता और तेजी से नीति सामान्यीकरण की चपेट में है - इक्विटी और बॉन्ड में FOMO (फियर ऑफ मिसिंग आउट) रैली के बावजूद, मुद्रास्फीति अब वित्तीय स्थिरता के लिए सबसे बड़ा खतरा है क्योंकि इसे अब क्षणभंगुर के रूप में नहीं देखा जाता है। बढ़ी हुई चिपचिपी मुद्रास्फीति को आपूर्ति संबंधी बाधाओं को दूर करने के लिए तत्काल विश्व स्तर पर समन्वित नीति कार्रवाई की आवश्यकता है

- 'बुलव्हिप' प्रभाव के कारण उच्च मुद्रास्फीति H1CY22 तक कम हो सकती है-जब आज की आपूर्ति की कमी कल के अधिशेष में बदल जाएगी। विभिन्न एई में इसके पहले से ही कुछ संकेत हैं, जो अंततः उच्च मुद्रास्फीति दबाव को कम करने में मदद कर सकते हैं। कम उपभोक्ता खर्च एक वैश्विक घटना है और भारत कोई अपवाद नहीं है

- व्यवस्थित रूप से महत्वपूर्ण केंद्रीय बैंकों (फेड/ईसीबी/बीओजे/बीओई) द्वारा तेजी से सख्त होने से ईएम से बहिर्वाह, वैश्विक वित्तीय स्थितियों का कड़ा होना और स्थायी आर्थिक सुधार का जोखिम हो सकता है।

- हालांकि भारतीय अर्थव्यवस्था कोविड के तनाव से स्थायी रूप से उबरने के मामले में वैश्विक अर्थव्यवस्था से अलग हो रही है/अलग हो रही है, लेकिन इस तरह के विघटन की एक सीमा है। मौन विवेकाधीन उपभोक्ता खर्च और निजी CAPEX के बीच कोविड से पहले ही भारतीय अर्थव्यवस्था पहले से ही तनाव में थी। इसके अलावा, उपभोक्ता-सामना/संपर्क-संवेदनशील सेवा उद्योग अभी भी कोविड तनाव में है और कुछ उच्च आवृत्ति संकेतक नवंबर में कमजोर आर्थिक गतिविधि दिखाते हैं

- हालांकि आने वाले दिनों में सामान्य सर्दी में नरमी के बीच खाद्य मुद्रास्फीति में कमी आ सकती है, मुख्य मुद्रास्फीति ऊंची बनी हुई है और उच्च दूरसंचार टैरिफ, कपड़ों और जूतों पर उच्च जीएसटी, उपभोक्ता टिकाऊ वस्तुओं, ऑटोमोबाइल और अन्य उपभोक्ता वस्तुओं की ऊंची कीमतों पर स्थिर रहने की संभावना है। लेकिन आपूर्ति-पक्ष की बाधाओं के अपेक्षित समाधान पर मुद्रास्फीति को H2CY22 तक कम करना चाहिए। इस प्रकार बढ़ी हुई भारतीय मुद्रास्फीति Q4FY22 तक चरम पर हो सकती है और उसके बाद मध्यम होनी चाहिए

- भारत वैश्विक वित्तीय बाजार की अस्थिरता और ओमाइक्रोन डर/अनिश्चितता के प्रति संवेदनशील है। इस प्रकार पात्रा ने आरबीआई के नीतिगत रुख और आगे के मार्गदर्शन का समर्थन किया

“भारत को वैश्विक स्पिलओवर द्वारा लताड़ा जा रहा है। अब तक मुख्य माध्यम वित्तीय बाजार रहा है, लेकिन चैनल स्वयं विविधीकरण कर रहे हैं। संक्रमण का सबसे बड़ा खतरा अब नए वेरिएंट से है। जब तक निकट अवधि के दृष्टिकोण पर एक स्पष्ट तस्वीर सामने नहीं आती है, हमें सावधान रहना चाहिए और युद्ध की तैयारी फिर से शुरू करनी चाहिए। इस अत्यधिक अस्थिर वातावरण में, नीति दर पर यथास्थिति के लिए मेरा वोट और संकल्प में व्यक्त किए गए समायोजन के रुख के अनुरूप है।

श्री शक्तिकांत दास (RBI MPC सदस्य और गवर्नर) के वक्तव्य की मुख्य विशेषताएं:

- यद्यपि भारतीय आर्थिक विकास और मुद्रास्फीति अनुमानों के अनुरूप विकसित हो रही है, वैश्विक वातावरण कोविड / ओमाइक्रोन अनिश्चितता और उच्च चिपचिपा मुद्रास्फीति के बीच ज्वर है। व्यवस्थित रूप से महत्वपूर्ण केंद्रीय बैंकों (जैसे फेड) द्वारा प्रत्याशित सख्ती से भारत सहित ईएम में 2013 की तरह टेंपर टेंट्रम जैसी स्थिति पैदा हो सकती है, जबकि वित्तीय बाजार में अस्थिरता का संभावित फैलाव भी चिंता का कारण है। इस प्रकार ईएम सेंट्रल बैंकरों को अब विकास और मुद्रास्फीति समीकरण को संतुलित करने के लिए उभरती हुई स्थिति से निपटना होगा और मौद्रिक नीति के रूप में किसी भी टेंपर/कसने वाली टेंट्रम जैसी स्थिति अब एक विभक्ति बिंदु है।

- भारतीय अर्थव्यवस्था अब कई वैश्विक प्रतिकूल परिस्थितियों के प्रति संवेदनशील है जैसे कि बढ़ी हुई मुद्रास्फीति/वस्तुओं की कीमतें, आपूर्ति श्रृंखला में व्यवधान, मंद वैश्विक व्यापार (निर्यात), और उभरते ओमाइक्रोन खतरे

- हालाँकि, भारतीय अर्थव्यवस्था वित्त वर्ष 2012 में +9.5% सकल घरेलू उत्पाद की वृद्धि के रास्ते पर है, जैसा कि अनुमान लगाया गया है, निजी उपभोक्ता खर्च और कैपेक्स अभी भी पूर्व-कोविड स्तरों से काफी नीचे है। क्षमता उपयोग Q1FY22 में 60% से बढ़कर Q2FY22 में 68.8% हो गया है और कॉरपोरेट्स डिलीवरेज बैलेंस शीट और कैश-रिच पोजीशन के बीच विस्तार के लिए तैयार हैं। जैसे-जैसे कॉरपोरेट निवेश करने के लिए तैयार होते हैं, व्यावसायिक भावना को बढ़ावा देने के लिए अनुकूल वित्तीय स्थितियों की आवश्यकता होती है

- हेडलाइन और कोर मुद्रास्फीति दोनों स्थिर और उच्च हैं, लेकिन वैश्विक तेल की कीमतों में वृद्धि, घरेलू खाद्य मुद्रास्फीति और अर्थव्यवस्था पर परिणामी स्पिलओवर प्रभाव के बीच ऊपरी सहिष्णुता बैंड (+6.0%) के भीतर

- कम ईंधन कर, वैश्विक तेल कीमतों में संभावित ढील, और उच्च घरेलू दूरसंचार और पोशाक सामग्री लागत के बीच आगे देखते हुए मुद्रास्फीति H1FY22 में +5.0% के आसपास रह सकती है

- आरबीआई को मुद्रास्फीति के साथ-साथ ओमाइक्रोन अनिश्चितता के लिए शुरुआती लागत-पुश दबावों के प्रति सतर्क रहने की आवश्यकता है, जो संपर्क-संवेदनशील / उपभोक्ता-सामना करने वाले सेवा उद्योग, आपूर्ति श्रृंखला और रसद व्यवधानों के लिए लंबे समय तक व्यवधान के परिणामस्वरूप हो सकता है। संक्षेप में, ओमाइक्रोन की अनिश्चितता वैश्विक आर्थिक सुधार को पटरी से उतार सकती है और मांग और आपूर्ति-पक्ष दोनों को प्रभावित कर सकती है

- मुद्रास्फीति की गतिशीलता पर सतर्क रहते हुए बढ़ती ओमाइक्रोन और वैश्विक मैक्रो अनिश्चितता के बीच निजी खपत और कैपेक्स जैसी घरेलू अर्थव्यवस्था में कुछ सुस्ती को पोषित करने के लिए आरबीआई को वर्तमान समायोजन नीति समर्थन जारी रखने की आवश्यकता है।

- “संक्षेप में, विकसित हो रहे वैश्विक मैक्रोइकॉनॉमिक आउटलुक के बारे में अनिश्चितता बढ़ रही है। घरेलू मोर्चे पर, भले ही आर्थिक गतिविधियों की संभावनाओं में सुधार हो रहा है, निजी खपत जैसे प्रमुख ड्राइवरों के साथ अभी भी सुस्त है, जो उनके पूर्व-महामारी के स्तर से काफी नीचे हैं। इन अनिश्चितताओं को देखते हुए, एक टिकाऊ, व्यापक-आधारित और आत्मनिर्भर रिबाउंड के लिए निरंतर नीतिगत समर्थन की आवश्यकता है, विशेष रूप से पिछड़े क्षेत्रों में पुनरुद्धार का पोषण करने के लिए और उन लोगों की सुरक्षा के लिए जो विकसित हो रहे हैं।

- “इस परिदृश्य में, मुद्रास्फीति की गतिशीलता पर सतर्क रहते हुए विकास संकेतों को अच्छी तरह से स्थापित करने के लिए देखना समझदारी होगी। ओमाइक्रोन संस्करण के प्रभाव की एक पक्की समझ रखने की भी आवश्यकता है। ऐसे अनिश्चित वातावरण में मौद्रिक नीति प्रतिक्रिया का अंशांकन और समय और वित्तीय स्थिरता जोखिमों के निर्माण को रोकना बहुत महत्वपूर्ण है। इस प्रकार, मैं नीति रेपो दर को 4 प्रतिशत पर अपरिवर्तित रखने के लिए और एमपीसी द्वारा अक्टूबर 2021 की बैठक में बताए गए समान उदार रुख को जारी रखने के लिए वोट करता हूं।

निष्कर्ष:

आरबीआई बढ़ी हुई और चिपचिपा कोर मुद्रास्फीति, किसी भी टेंपर/कसने वाले फेड टैंट्रम और ओमाइक्रोन अनिश्चितता के बारे में काफी चिंतित है। भारत में, मजदूरी मुद्रास्फीति उत्पादकता स्तरों से काफी अधिक है और निर्माताओं / उत्पादकों द्वारा मजबूत मूल्य निर्धारण शक्ति के संयोजन में, सीपीआई और डब्ल्यूपीआई में भारी वर्तमान विचलन, हेडलाइन और कोर मुद्रास्फीति दोनों +6.00% आरबीआई सहिष्णुता बैंड (अब आभासी लक्ष्य) से अधिक बढ़ सकते हैं। ) आने वाले महीनों में स्थायी आधार पर। इस प्रकार आरबीआई, एक केंद्रीय बैंक होने के नाते, केवल विकास की हिस्सेदारी के लिए उभरती मुद्रास्फीति की गतिशीलता को लंबे समय तक अनदेखा नहीं कर सकता है; नहीं तो आरबीआई की साख दांव पर लगेगी। आरबीआई लंबे समय से लगातार मुख्य मुद्रास्फीति वक्र के पीछे है। और कोई ठोस संकेत नहीं हैं कि हाल ही में कुछ ईंधन करों में कमी से मुद्रास्फीति को सार्थक तरीके से कम करने में सक्षम था।

चैनल की जांच से पता चलता है कि निर्माता पहले से ही लंबी पैदल यात्रा कर रहे हैं या मांग या ग्राहकों की प्रतिक्रिया के बावजूद कोविड लॉकडाउन अवधि में नुकसान की भरपाई के लिए जनवरी '22 से उचित मूल्य वृद्धि के लिए तैयार हैं। जैसा कि भारत में आय असमानता बहुत बड़ी है, पिरामिड के शीर्ष 30% के अलावा, बाकी गर्म मुद्रास्फीति के लिए अत्यधिक कठिनाई में है या होगा। खाद्य से लेकर ईंधन तक इस महंगाई के लिए राजनीतिक मुद्दे होंगे और विश्वसनीय विपक्षी चेहरे/नेतृत्व की कमी के बावजूद यूपी और पंजाब जैसे आगामी राज्यों के चुनावों में मोदी/भाजपा सरकार को कड़ी चुनौती का सामना करना पड़ सकता है।

फेड की शब्दावली में, भारत की वास्तविक जीडीपी और बेरोजगारी दर अब पूर्व-कोविड स्तरों पर हैं और कोर मुद्रास्फीति लगातार +4.0% लक्ष्य से अधिक चल रही है, आरबीआई को अब निजी के लिए कुछ अतिरिक्त क्षमता होने के बावजूद कसने (पुनर्संतुलन) के लिए जाना होगा। खपत और कैपेक्स (जीडीपी)। और इस फेड तंग तंत्र-मंत्र के साथ युग्मित; यानी सेफ-हेवन रिस्क-फ्री रिटर्न के आकर्षण के लिए बहिर्वाह, आरबीआई को फेड के साथ मिलकर वास्तविक बॉन्ड यील्ड डिफरेंशियल को आकर्षक बनाए रखने के लिए बढ़ाना होगा; अन्यथा, मोदी की 'आत्मनिर्भर भारत' कहानी की तुलना में बिडेन के 'बिल्ड बैक अमेरिका' में निवेश करने के लिए और अधिक बहिर्वाह हो सकता है।

आगे देखते हुए आरबीआई को सरकार की उधार लेने की लागत के लिए महत्वपूर्ण बॉन्ड यील्ड कर्व का प्रबंधन करने के लिए मुद्रास्फीति का प्रबंधन करना होगा। आरबीआई रेपो दर +4.00% और निरंतर जबड़ा-बंधन के बावजूद पिछले वर्ष के अधिकांश महीनों में भारत की 10Y बॉन्ड यील्ड लगातार +6.00% (मुख्य मुद्रास्फीति प्रक्षेपवक्र के अनुरूप) से ऊपर है। भारत सरकार अब 15% जापान/तुर्की, 5.5% चीन, 9.5% यू.एस., और 4.5% यूरोप के मुकाबले सार्वजनिक ऋण पर ब्याज के रूप में अपने मूल कर राजस्व का लगभग 45% भुगतान कर रही है। अनुपात काफी खतरनाक है और इस प्रकार आरबीआई/संघीय सरकार को मुद्रास्फीति और उधार लागत दोनों को कम रखना होगा जब तक कि भारत का कर राजस्व न हो; विशेष रूप से व्यक्तिगत कर एक क्वांटम कूद देखते हैं।

सारांश:

आगे बढ़ते हुए, RBI फरवरी और अप्रैल’22 में रिवर्स रेपो दर में वृद्धि करके इसे वर्तमान +3.35% से +3.75% तक ले जा सकता है। विभिन्न एलएएफ उपकरणों, विशेष रूप से वीआरआरआर के माध्यम से आरबीआई द्वारा भारी तरलता चूसने के बीच प्रभावी बाजार रेपो दर को पहले से ही लगभग +3.75% रेपो दर +4.00% के आसपास उलट देता है। और आरबीआई संभावित फेड कार्रवाई के अनुरूप, 2022 में तीन बढ़ोतरी के साथ जून '22 से लिफ्टऑफ के लिए जा सकता है। फेड जून 22 से क्यूटी के लिए भी जा सकता है, जो यूएसडी की कमी पैदा कर सकता है, और इस प्रकार, जो कुछ भी कथा हो, आरबीआई को बहिर्वाह और आईएनआर के अचानक अवमूल्यन को रोकने के लिए फेड के अनुरूप वृद्धि करनी होगी; अन्यथा, अधिक आयातित मुद्रास्फीति और वित्तीय अस्थिरता के मुद्दे होंगे। दिसंबर आरबीआई के मिनट दिखाते हैं कि इंडियन सेंट्रल बैंक कुछ महीने पहले ही विकसित वैश्विक मैक्रो स्थिति के अनुरूप मुद्रास्फीति हॉक को कबूतर से बदल रहा है।