यह लेख विशेष रूप से Investing.com के लिए लिखा गया था

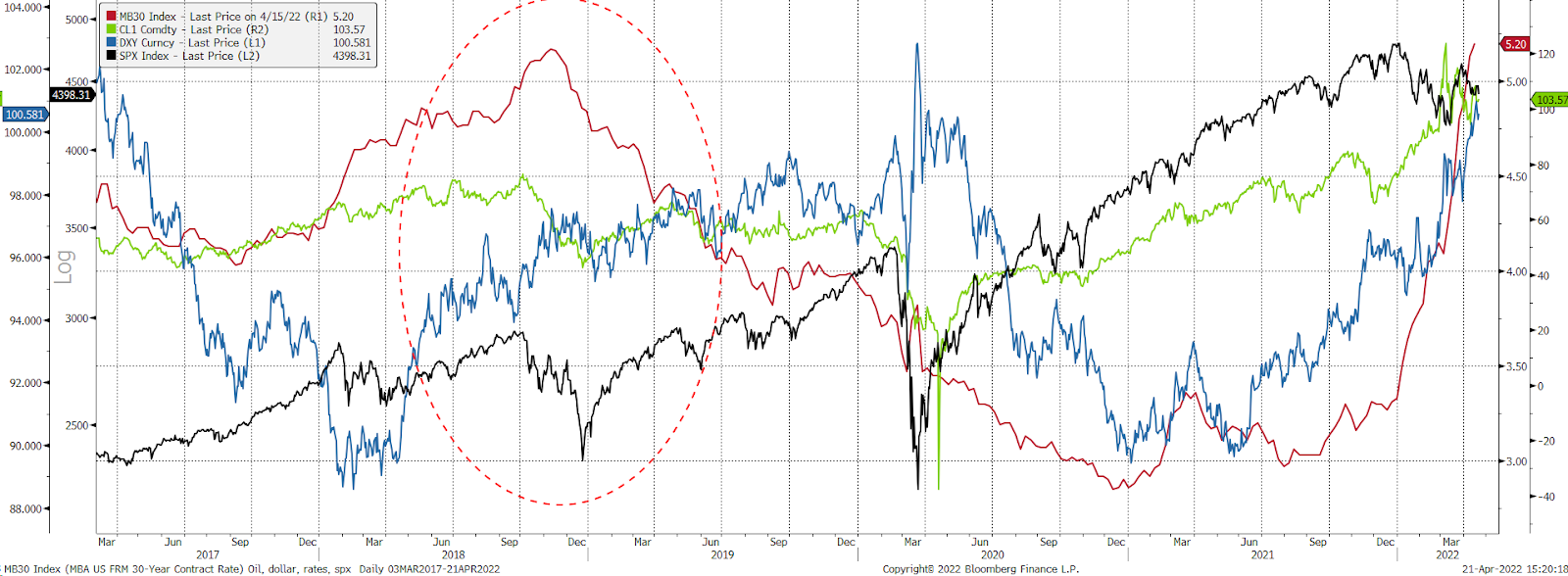

पिछली बार गिरवी दरें लगभग 5% थीं, डॉलर सूचकांक 97.50 से अधिक थी, तेल $75 से अधिक पर कारोबार कर रही थी, और 10-वर्ष की दर लगभग 3% थी . वह 2018 के पतन में था जब फेड मात्रात्मक कसने और बढ़ती दरों का संचालन कर रहा था, जो कि बाजार के टूटने पर काफी शाब्दिक था।

S&P 500 लगभग 20% गिर गया, और फेड को दरों में बढ़ोतरी से पीछे हटना पड़ा। इसने पहले उन्हें स्थिर रखा और फिर दरों में कटौती करनी पड़ी और 2019 के पतन तक QE को फिर से शुरू करना पड़ा।

पिछली बार जब बाजार टूटा था

सिर्फ चार साल बाद, हमारे पास फिर से 5% से अधिक बंधक दर है, डॉलर सूचकांक 100 पर है, तेल 100 डॉलर से अधिक का कारोबार कर रहा है, और 10 साल की दर 3% के करीब आ रही है। इसके शीर्ष पर, फेड अब और भी बड़े दर लंबी पैदल यात्रा चक्र पर चल रहा है और 2018 संस्करण की गति से दोगुनी गति से मात्रात्मक कसने की संभावना है।

अगर 2018 में बाजार टूट गया, और यकीनन अब वे बदतर हैं, तो इस बार बाजारों के लिए क्या बेहतर होगा? तेल की बढ़ती कीमतों, ऊंची दरों और मजबूत डॉलर से वैश्विक विकास की संभावनाएं कमजोर होंगी, जिससे मुद्रास्फीति को कम करने के लिए काम करना चाहिए।

एक बड़ा तनाव

तेल में अधिकांश उछाल यूक्रेन में युद्ध के कारण है। हालांकि, जितनी अधिक कीमतें ऊंची बनी रहती हैं, जबकि राष्ट्र मजबूत डॉलर के कारण क्रय शक्ति खो रहे हैं, आर्थिक विकास को बनाए रखना उतना ही कठिन होगा। हम पहले ही इसके कुछ प्रभावों को देख चुके हैं IMF ने हाल ही में अपने पूरे वर्ष 2022 के वैश्विक विकास अनुमानों को 4% से अधिक से घटाकर 3.6% कर दिया है।

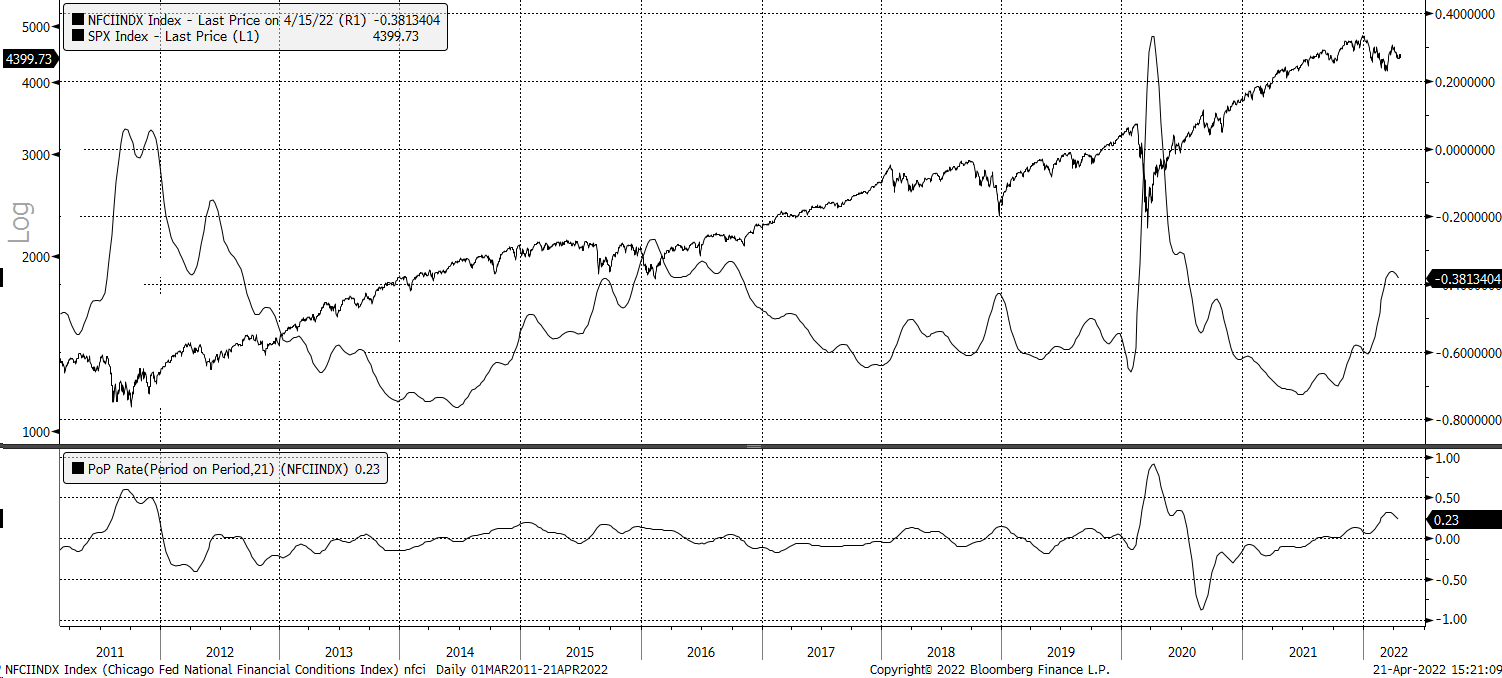

ये ऊंची कीमतें अमेरिका में भी विकास को धीमा कर देंगी, उच्च दरों और ऊर्जा की कीमतों के साथ यह और अधिक महंगा हो जाएगा। इसके शीर्ष पर, उच्च दरों के प्रभाव वित्तीय स्थितियों को मजबूत करने, समग्र शेयर बाजारों में उत्तोलन की मात्रा को कम करने और समग्र रूप से परिसंपत्ति की कीमतों को लक्षित करने के लिए भी काम करेंगे।

इसका प्रभाव पहले से ही दिखाई दे रहा है, और फेड अभी शुरू हुआ है। FINRA मार्जिन बैलेंस उनके अक्टूबर 2021 के उच्च $935 बिलियन से $799 बिलियन तक तेजी से गिर गया है। जैसे-जैसे दरें बढ़ती हैं और वित्तीय स्थितियाँ और सख्त होती जाती हैं, बाजार में उत्तोलन का स्तर केवल समय के साथ और गिरेगा।

एक यू-टर्न

दरों को अधिक भेजने वाली इस सख्त नीति का लक्ष्य स्पष्ट रूप से मुद्रास्फीति को कम करना है। लेकिन यह बहुत अच्छी तरह से मामला हो सकता है कि मांग पर प्रभाव अपेक्षा से अधिक महत्वपूर्ण हो सकता है। आखिरकार, देखिए कि चार साल पहले क्या हुआ था जब फेड ने बैलेंस शीट को बंद करने और नियमित रूप से दरों को एक महीने बाद एक ठहराव के लिए पूरी तरह से यू-टर्न दिया था, जिसके कारण दरों में कुछ कम कटौती हुई थी उसके बाद के महीने।

ऐसा लगता है कि यह इसी तरह से समाप्त होता है, फेड कुछ दरों में बढ़ोतरी करने में सक्षम है, लेकिन उच्च दरों, उच्च ऊर्जा कीमतों और उत्तोलन में कमी का दर्द बाजारों को संभालने के लिए बहुत अधिक हो रहा है।

यह नीचे आ सकता है कि अर्थव्यवस्था एक समय में कितना संभाल सकती है। इन परिवर्तनों में से एक पर्याप्त हो सकता है, लेकिन जब वे सभी एक साथ आते हैं, तो यह बहुत अधिक हो सकता है। यह महंगाई को तोड़ने के लिए जितनी जरूरत है, उससे भी ज्यादा हो सकती है। इसका मतलब यह भी हो सकता है कि फेड को किसी की अपेक्षा से अधिक तेजी से एक बड़ा यू-टर्न करना होगा।