अप्रत्याशित घटनाओं से प्रभावित परिदृश्य में, कोटक महिंद्रा बैंक (NS:KTKM) की हालिया आय रिपोर्ट एक महत्वपूर्ण क्षण के रूप में उभरती है, जो नियामक कार्यों और नेतृत्व परिवर्तन जैसे उल्लेखनीय विकासों द्वारा चिह्नित है। अनिश्चितता की पृष्ठभूमि के बावजूद, बैंक ने अपने लचीलेपन और रणनीतिक कौशल को रेखांकित करते हुए एक मजबूत प्रदर्शन किया।

कोटक महिंद्रा बैंक ने सराहनीय कमाई का प्रदर्शन किया, जिसमें कोर प्री-प्रोविजन ऑपरेटिंग प्रॉफिट (पीपीओपी) में साल-दर-साल 15% की वृद्धि देखी गई। एकमुश्त समायोजन के साथ, यह वृद्धि साल-दर-साल 11% रही, जो बाजार की अपेक्षाओं से 7% अधिक है। टैक्स के बाद लाभ (पीएटी) में भी मजबूत वृद्धि देखी गई, जिसमें साल-दर-साल 18% की वृद्धि हुई, कोर पीपीओपी-रिटर्न ऑन एसेट्स (आरओए) और आरओए क्रमशः 3.4% और 2.5% तक पहुंच गए, एकबारगी को छोड़कर। इस मजबूत प्रदर्शन का श्रेय ऋण-से-जमा अनुपात में क्रमिक सुधार और बढ़ी हुई लागत-से-आय अनुपात को दिया गया, जो मजबूत शुल्क आय वृद्धि और लचीले ऋण प्रसार से प्रेरित है।

नए प्रबंधन के नेतृत्व में, कोटक महिंद्रा बैंक ने लाभप्रदता और संपत्ति की गुणवत्ता को बनाए रखते हुए आईटी बुनियादी ढांचे में वृद्धि, जोखिम-इनाम अनुकूलन और त्वरित ऋण वृद्धि पर ध्यान केंद्रित करते हुए एक व्यापक रणनीति तैयार की। ग्राहक संबंधों को गहरा करने और आईटी व्यय को सुव्यवस्थित करने की बैंक की प्रतिबद्धता उभरती चुनौतियों से निपटने के प्रति इसके सक्रिय दृष्टिकोण को रेखांकित करती है।

गोल्डमैन सैक्स (NYSE:GS) ने अपने FY25/26 EPS अनुमानों को क्रमशः 8% और 2% तक संशोधित किया, जो अनुमान से अधिक मजबूत शुद्ध ब्याज मार्जिन (NIM) और शुल्क आय को दर्शाता है। हालिया विनियामक कार्रवाइयों के संभावित प्रभावों को ध्यान में रखते हुए, गोल्डमैन सैक्स कोटक महिंद्रा बैंक की मध्यम से दीर्घकालिक संभावनाओं पर आशावादी बना हुआ है, जिसने FY24-FY26E में 21% कोर पीपीओपी कंपाउंड वार्षिक वृद्धि दर (CAGR) का अनुमान लगाया है। ऋण पुस्तिका विस्तार और एक अच्छी तरह से विविध खुदरा बैंकिंग पोर्टफोलियो पर मजबूत फोकस के साथ, कोटक महिंद्रा बैंक अपनी प्रतिस्पर्धात्मक बढ़त बनाए रखने और बेहतर रिटर्न देने के लिए तैयार है।

वित्त वर्ष 2014 की चौथी तिमाही में बैंक के प्रदर्शन ने कई उल्लेखनीय उपलब्धियाँ प्रदर्शित कीं, जिनमें गणना किए गए मार्जिन में मामूली गिरावट, मजबूत शुल्क आय वृद्धि, मजबूत जमा जुटाना और शुद्ध अग्रिमों में स्वस्थ वृद्धि शामिल है। संपत्ति की गुणवत्ता में मामूली गिरावट के बावजूद, आईटी निवेश और ग्राहक अधिग्रहण के प्रति बैंक का सक्रिय दृष्टिकोण इसके दीर्घकालिक विकास पथ के लिए अच्छा है।

गोल्डमैन सैक्स ने कोटक महिंद्रा बैंक पर 2,170 रुपये प्रति शेयर के संशोधित 12 महीने के लक्ष्य मूल्य के साथ खरीदारी की रेटिंग बरकरार रखी है। 19.2x FY25E स्टैंडअलोन पी/ई का लक्ष्य मूल्यांकन गुणक बैंक की लचीली आय क्षमता और रणनीतिक स्थिति को दर्शाता है। हालाँकि, वैश्विक निवेशकों की निरंतर बिकवाली, सहायक कंपनियों में कमजोर प्रदर्शन और नियामक अनिश्चितताओं जैसे नकारात्मक जोखिमों के लिए सतर्कता और विवेकपूर्ण जोखिम प्रबंधन की आवश्यकता होती है।

Image Source: InvestingPro+

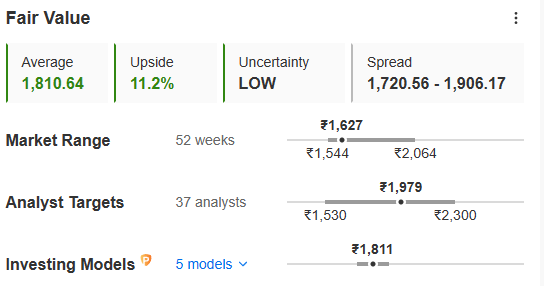

निवेशक दुनिया भर में शेयरों के उचित मूल्य को भी देख सकते हैं। कोटक महिंद्रा बैंक के मामले में, उचित मूल्य 1,810 रुपये प्रति शेयर है, जो 1,627 रुपये के सीएमपी से 11.2% दर्शाता है। इसकी गणना 5 अलग-अलग वित्तीय मॉडलों को ध्यान में रखकर की गई है।

बाजार की बदलती गतिशीलता और नियामक बाधाओं के बीच, कोटक महिंद्रा बैंक भारत के बैंकिंग क्षेत्र में स्थिरता और लचीलेपन के प्रतीक के रूप में खड़ा है। एक मजबूत आय प्रक्षेपवक्र, रणनीतिक दृष्टि और विवेकपूर्ण जोखिम प्रबंधन प्रथाओं के साथ, बैंक आने वाले वर्षों में अनिश्चितताओं से निपटने और अपने हितधारकों के लिए मूल्य अनलॉक करने के लिए अच्छी स्थिति में है।

मूल्यांकन, वित्तीय स्वास्थ्य, लाल झंडे आदि के बारे में अधिक जानकारी प्राप्त करने के लिए यहां क्लिक करके इन्वेस्टिंगप्रो की सदस्यता लें, मात्र 216 रुपये/माह पर! आज ही इस सीमित समय के ऑफर का लाभ उठाएं और बेहद किफायती कीमत पर अपनी निवेश यात्रा को अगले स्तर पर ले जाएं!

X (formerly, Twitter) - Aayush Khanna