जेपी मॉर्गन ने अपोलो टाइप्स (एपीटीवाई) को न्यूट्रल से ओवरवेट में अपग्रेड कर दिया है, जो कर्ज को कम करने और अनुशासित विकास को आगे बढ़ाने के लिए कंपनी के समर्पण को उजागर करता है। 4QFY24 के नतीजों में मामूली मार्जिन चूक के बावजूद, APTY ने पर्यावरण संरक्षण आवश्यकताओं (EPR) और कमोडिटी मुद्रास्फीति के प्रभाव का मुकाबला करने के लिए पहले ही कीमतों में बढ़ोतरी की घोषणा कर दी है। इसके अतिरिक्त, 100% से अधिक मजबूत मुक्त नकदी प्रवाह (एफसीएफ) रूपांतरण, कंपनी की वित्तीय लचीलापन को रेखांकित करता है।

एपीटीवाई के स्टॉक मूल्य में हालिया गिरावट, निफ्टी ऑटो की 16% वृद्धि की तुलना में तीसरी तिमाही के नतीजों के बाद से 12% की गिरावट, कमोडिटी मुद्रास्फीति और उच्च पर्यावरणीय लागत पर चिंताओं को दर्शाती है। जबकि 1HFY25 मार्जिन को कुछ दबाव का सामना करना पड़ सकता है, जेपी मॉर्गन को पूरे साल की कमाई बढ़ाने के लिए कीमतों में बढ़ोतरी और कम ब्याज खर्च की उम्मीद है, जो साल-दर-साल 13% की वृद्धि का अनुमान है।

ऑफर: इन्वेस्टिंगप्रो के साथ सूचित निवेश की शक्ति को अनलॉक करें! एक ही मंच पर व्यापक स्टॉक विश्लेषण, कार्रवाई योग्य अंतर्दृष्टि और सटीक उचित मूल्य गणना तक पहुंचें। यहां क्लिक करें और 69% की भारी छूट के साथ अपनी निवेश यात्रा शुरू करें!

FY25/26E EPS अनुमानों को बनाए रखने के बावजूद, JP मॉर्गन ने मूल्य लक्ष्य को बढ़ाकर INR 555 कर दिया है, जिसे जून-25 तक बढ़ा दिया गया है। APTY का वर्तमान मूल्यांकन 7% FCF उपज के साथ 13x FY26E P/E है।

Image Source: InvestingPro+

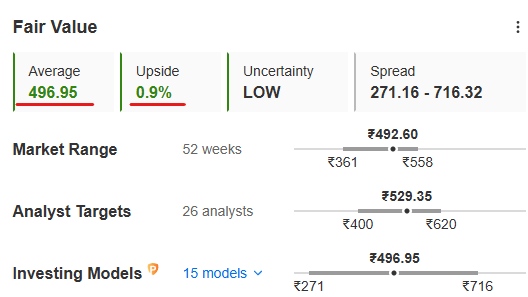

लेकिन अगर हम अपोलो टायर्स (NS:APLO) के उचित मूल्य को देखें, तो निवेशकों के चेहरे पर बड़ी मुस्कान नहीं आ सकती है। 15 जटिल वित्तीय मॉडलों से गुजरने के बाद, उचित मूल्य 469.95 रुपये पर आता है, जो कि 492.6 रुपये के सीएमपी से मामूली 0.9% अधिक है। स्टॉक को लगभग उचित मूल्य वाला माना जा सकता है।

इस काउंटर को कवर करने वाले कुल 26 विश्लेषकों ने औसतन 529.35 रुपये का लक्ष्य दिया है। जबकि जेपी मॉर्गन भी 555 रुपये की तलाश में है, निवेशक थोड़ी देर के लिए अपनी स्थिति बनाए रखने के बारे में सोच सकते हैं, लेकिन साथ ही वे स्टॉक के यू-टर्न लेने की स्थिति में अपने मुनाफे की रक्षा के लिए अपने स्टॉप लॉस को मजबूत करने पर भी विचार कर सकते हैं।

4QFY24 स्कोरकार्ड की मुख्य विशेषताएं:

- 11 अरब रुपये का समेकित समायोजित EBITDA, साल-दर-साल 10% अधिक, जेपी मॉर्गन के अनुमान से थोड़ा कम।

- भारत का ईबीआईटीडीए, ईपीआर के लिए समायोजित, 2% कम हो गया, साल-दर-साल राजस्व में उम्मीद से बेहतर मार्जिन की भरपाई हुई।

- 3.5 अरब रुपये पर रिपोर्ट किया गया पीएटी जेपी मॉर्गन के अनुमान से 30% कम था, मुख्य रूप से ऑपरेटिंग मिस और ईपीआर प्रावधानों के कारण।

- मार्च-24 तक शुद्ध ऋण घटकर 25 अरब रुपये हो गया, वित्त वर्ष 2014 में आरओसीई में 16% का उल्लेखनीय सुधार हुआ।

एपीटीवाई प्रबंधन ईपीआर और कमोडिटी मुद्रास्फीति प्रभावों को कम करने के लिए मूल्य निर्धारण समायोजन पर जोर देता है, जिसमें 3% मूल्य वृद्धि पहले ही लागू हो चुकी है। FY24 के लिए कैपेक्स INR 7bn के मार्गदर्शन से कम था, FY25 के मार्गदर्शन के साथ INR 10bn, FY26 तक लगभग ऋण-मुक्त स्थिति का लक्ष्य।

भारत की प्रतिस्थापन वृद्धि में अप्रैल में दोहरे अंक की वृद्धि देखी गई है, जो वित्त वर्ष 2015 की मजबूत शुरुआत का संकेत है। यूरोपीय संघ की वृद्धि भी मजबूत है, विशेष रूप से अल्ट्रा-हाई परफॉर्मेंस (यूएचपी) टायरों में उत्पाद मिश्रण में सुधार पर ध्यान केंद्रित किया गया है।

जून-26ई पी/बी 2x पर मूल्यांकित, जो रिटर्न अनुपात में सुधार को दर्शाता है। मूल्य लक्ष्य का तात्पर्य 15x का P/E और 7.5x का EV/EBITDA है। जोखिमों में भारत में संभावित मूल्य प्रतिस्पर्धा, ईयू रिप्लेसमेंट टायर की मांग में कमजोरी और बड़े पूंजीगत व्यय चक्र की बहाली शामिल है।

X (formerly, Twitter) - Aayush Khanna