डिविज़ लैबोरेट्रीज़ ने अपनी नवीनतम तिमाही में उम्मीदों से बेहतर प्रदर्शन किया, राजस्व में साल-दर-साल 18% की वृद्धि और EBITDA में 50% की वृद्धि दर्ज की गई। यह वृद्धि काफी हद तक कस्टम सिंथेसिस (सीएस) सेगमेंट द्वारा संचालित थी, जिसमें 38% तिमाही-दर-तिमाही (क्यूओक्यू) और 47% सालाना वृद्धि देखी गई, दो प्रमुख परियोजनाओं के पूर्ण पैमाने पर उत्पादन तक पहुंचने के लिए धन्यवाद।

सीएस अब राजस्व मिश्रण में 51% का योगदान देता है। इस बीच, वॉल्यूम बढ़ने के बावजूद मूल्य निर्धारण के दबाव के कारण जेनेरिक सेगमेंट में सालाना आधार पर 5% की गिरावट आई। डिविज़ ने 31.7% का मार्जिन (अन्य आय को छोड़कर) बताया है, जो गोल्डमैन सैक्स (NYSE:GS) के अनुमान से 400 आधार अंक अधिक है।

डिवीज़ ने दोहरे अंक की वृद्धि के लिए सकारात्मक दीर्घकालिक दृष्टिकोण बनाए रखा है, जो इसके द्वारा समर्थित है:

1. काकीनाडा चरण 1 का व्यावसायीकरण: वित्त वर्ष 2025 की दूसरी छमाही में मौजूदा इकाइयों में क्षमता मुक्त होने की उम्मीद है।

2. बाजार हिस्सेदारी में लाभ: कार्बिडोपा, लेवोडोपा और अन्य जैसे प्रमुख अणुओं में अवसर जहां डिवी के पास पर्याप्त वैश्विक हिस्सेदारी है।

3. नए क्षेत्रों में निवेश: पेप्टाइड्स, सार्टन और कंट्रास्ट मीडिया से विकास।

4. आगामी पेटेंट समाप्ति: 2025-2028 के बीच 20 अरब डॉलर मूल्य की नई जेनेरिक दवाओं का पेटेंट खत्म हो जाएगा।

5. अद्वितीय प्रौद्योगिकी परियोजनाएं: कस्टम संश्लेषण के लिए महत्वपूर्ण पूंजीगत व्यय (INR 7 बिलियन) के साथ दीर्घकालिक समझौते।

बेहतर टॉपलाइन प्रदर्शन और ऑपरेटिंग लीवरेज लाभों के कारण गोल्डमैन सैक्स ने FY25 से FY27 के लिए अपने EPS अनुमान को 6% तक बढ़ा दिया। 12 महीने का लक्ष्य मूल्य 3,640 रुपये से बढ़कर 4,020 रुपये हो गया। इसके बावजूद, संतुलित जोखिम-इनाम विचारों के कारण गोल्डमैन सैक्स ने तटस्थ रेटिंग बनाए रखी है।

Image Source: InvestingPro+

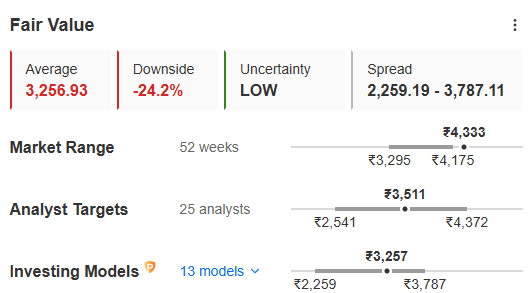

हालांकि गोल्डमैन सैक्स ने काउंटर पर लक्ष्य कीमतें बढ़ा दी हैं, निवेशकों को मौजूदा मूल्यांकन पर नजर रखने की जरूरत है। यहां तक कि संशोधित लक्ष्य भी सीएमपी 4,317 रुपये से कम है। इसके अलावा, यदि आप इन्वेस्टिंगप्रो में विश्लेषकों के औसत लक्ष्य को देखें, तो यह केवल 3,511 रुपये है, जो कि 25 विश्लेषकों का औसत है।

मेरी पसंदीदा विशेषता - 13 वित्तीय मॉडलों पर विचार करने के बाद, उचित मूल्य भी काफी कम है, केवल 3,256 रुपये। यह 24.2% गिरावट की संभावना को दर्शाता है।

कस्टम सिंथेसिस खंड, जो अब Q4 राजस्व का 51% है, दो प्रमुख परियोजनाओं के पूर्ण पैमाने पर उत्पादन के कारण उल्लेखनीय रूप से बढ़ गया। दिवि को वित्त वर्ष 2015 से पेप्टाइड बिल्डिंग ब्लॉक्स में वृद्धि जारी रहने का अनुमान है।

जेनेरिक एपीआई सेगमेंट, जिसमें Q4 राजस्व का 49% शामिल है, ने परिपक्व अणुओं में स्वस्थ मात्रा में वृद्धि और स्थिर बाजार हिस्सेदारी देखी, जिसमें टिकाग्रेलर जैसे उभरते अणुओं में लाभ हुआ। हालाँकि, मूल्य क्षरण, विशेष रूप से पुराने अणुओं में, एक चुनौती बनी हुई है। मूल्य चक्र स्थिर होने और वॉल्यूम बढ़ने से रिकवरी की उम्मीद है।

काकीनाडा परियोजना अच्छी तरह से प्रगति कर रही है, यूनिट-3 का सत्यापन 2H FY25 में शुरू होने और लगभग दो वर्षों में पूर्ण व्यावसायीकरण शुरू होने की उम्मीद है। यह संयंत्र प्रमुख प्रारंभिक सामग्री, जटिल एपीआई, कंट्रास्ट मीडिया और न्यूट्रास्यूटिकल्स का निर्माण करेगा।

कुल मिलाकर, Divi's नई कस्टम संश्लेषण परियोजनाओं और बढ़ी हुई जेनेरिक एपीआई मांग द्वारा संचालित दोहरे अंकों की वृद्धि को बनाए रखने के बारे में आशावादी है, जिसमें 2025 पेटेंट समाप्ति के बाद कई नए उत्पाद लॉन्च होने की उम्मीद है। कंपनी ने वित्त वर्ष 2015 के लिए 15 अरब रुपये के पूंजीगत व्यय की योजना बनाई है, जो काकीनाडा परियोजना, नई कस्टम संश्लेषण परियोजनाओं और एसईजेड/रखरखाव गतिविधियों पर केंद्रित है।

X (formerly, Twitter) - Aayush Khanna