गोल्डमैन सैक्स (NYSE:GS) ने हाल ही में भारतीय जीवन बीमा निगम (NS:LIFI) पर अपनी रिपोर्ट जारी की, जिसमें चौथी तिमाही (4Q) में कंपनी के प्रदर्शन पर प्रकाश डाला गया। LIC ने INR 212 बिलियन का वार्षिक प्रीमियम समतुल्य (APE) रिपोर्ट किया, जो 11% वर्ष-दर-वर्ष (yoy) वृद्धि को दर्शाता है, जो गोल्डमैन सैक्स के अनुमानों के अनुरूप था।

हालाँकि, नए व्यवसाय का मूल्य (VNB) 1% yoy घटकर INR 36 बिलियन हो गया, जिसके परिणामस्वरूप VNB मार्जिन लगभग 17% हो गया, जो कि 201 आधार अंकों (bps) yoy की कमी है।

ऑफ़र: यहाँ क्लिक करें और InvestingPro की प्रीमियम सुविधाओं तक पहुँचने के लिए इस विशेष ऑफ़र को न चूकें, जिसमें शक्तिशाली स्क्रीनर्स, उचित मूल्य कैलकुलेटर, वित्तीय स्वास्थ्य जाँच आदि शामिल हैं और वित्तीय सफलता की ओर अपनी यात्रा शुरू करें। और सबसे अच्छी बात? यह वर्तमान में 69% छूट पर उपलब्ध है, जिसकी कीमत मात्र 476 रुपये प्रति माह है।

रिपोर्ट में एलआईसी के प्रदर्शन के कई प्रमुख क्षेत्रों पर प्रकाश डाला गया है:

बराबर सेगमेंट की कमजोरी: पारंपरिक भागीदारी (बराबर) सेगमेंट में सालाना आधार पर 20% की गिरावट देखी गई, जिससे इसका खराब प्रदर्शन जारी रहा।

गैर-बराबर और समूह व्यवसाय वृद्धि: इसके विपरीत, गैर-भागीदारी (गैर-बराबर) और समूह व्यवसाय खंडों में उल्लेखनीय वृद्धि देखी गई। गैर-बराबर सेगमेंट में 185% की प्रभावशाली वृद्धि देखी गई, जो जीवन उत्सव और जीवन किरण जैसे नए उत्पाद लॉन्च के कारण हुई।

मार्जिन में गिरावट के कारक: समग्र मार्जिन में गिरावट का कारण बेहतर उत्पाद मिश्रण था, जिसकी भरपाई उच्च जोखिम-मुक्त दरों और वार्षिकी उत्पादों में बढ़ी हुई दरों से हुई।

भविष्य की अपेक्षाएँ: एलआईसी का प्रबंधन भविष्य के बारे में आशावादी है, उसे उम्मीद है कि गैर-बराबर उत्पाद टॉपलाइन वृद्धि को बढ़ावा देंगे और वीएनबी मार्जिन में लगातार सुधार करेंगे।

Image Source: InvestingPro+

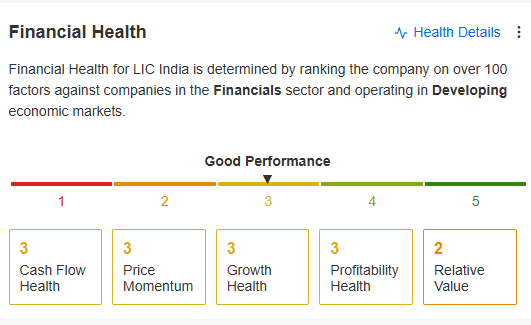

स्टॉक का वित्तीय स्वास्थ्य स्कोर इसे एक अच्छा पोर्टफोलियो स्टॉक बनाता है, जिसकी रेटिंग 5 में से 3 है। यह प्राथमिक जांच है जिसे निवेशकों को आगे के विश्लेषण से पहले करना चाहिए। स्वास्थ्य जांच 100 से अधिक वित्तीय मापदंडों का विश्लेषण करती है और उनमें से प्रत्येक को 5 में से एक अंक देती है। फिर सभी मापदंडों को मिलाकर अंतिम स्कोर पर पहुंचा जाता है। यदि यह स्कोर 3 से नीचे आता है, तो निवेशक मौलिक दृष्टिकोण से काउंटर से बचने के बारे में सोच सकते हैं।

मुख्य कॉल हाइलाइट्स:

- नॉन-पैरा आउटपरफॉर्मेंस: कम आधार और सफल नए उत्पाद लॉन्च से महत्वपूर्ण वृद्धि।

- खुदरा सुरक्षा दबाव: उच्च कीमतों ने वॉल्यूम को प्रभावित किया है, लेकिन अधिक उत्पाद किस्मों को पेश करने और मौजूदा उत्पादों को फिर से मूल्य देने के प्रयास जारी हैं।

- समूह व्यवसाय वृद्धि: मजबूत 65% वृद्धि, हालांकि वार्षिकी ग्राहकों को उच्च लाभ से मार्जिन प्रभावित हुआ।

- समग्र लाइसेंस: एलआईसी स्वास्थ्य बीमा क्षेत्र, विशेष रूप से स्टैंडअलोन स्वास्थ्य बीमाकर्ताओं (एसएएचआई) में अवसरों पर नज़र रख रही है, समग्र लाइसेंस अनुमोदन लंबित है।

- सॉल्वेंसी में सुधार: सॉल्वेंसी अनुपात में 177% से 198% तक सुधार हुआ। गोल्डमैन सैक्स ने 4Q परिणामों और थोड़े बेहतर टॉपलाइन ग्रोथ आउटलुक को शामिल करने के लिए FY25E-FY26E के लिए अपने आय अनुमानों को लगभग 7% तक संशोधित किया है। नतीजतन, LIC के लिए 12 महीने का लक्ष्य मूल्य INR 855 से INR 950 तक समायोजित किया गया है, जिससे तटस्थ रेटिंग बनी हुई है। मुख्य जोखिमों में उच्च-मार्जिन अवधि और गैर-बराबर उत्पादों में तेजी से बाजार हिस्सेदारी हासिल करने की क्षमता शामिल है, जो LIC के प्रदर्शन को सकारात्मक रूप से प्रभावित कर सकती है। इसके विपरीत, इन उत्पादों को बढ़ाने में असमर्थता और कम-मार्जिन वाले पार उत्पादों पर अत्यधिक निर्भरता नकारात्मक पक्ष पैदा कर सकती है। भारत में सबसे बड़ी जीवन बीमा कंपनी के रूप में LIC की स्थिति के बावजूद, इसके कम अनुकूल उत्पाद मिश्रण और उच्च-मार्जिन उत्पादों को बेचने में ऐतिहासिक चुनौतियाँ, निजी खिलाड़ियों की तुलना में धीमी वृद्धि के साथ, चिंता के क्षेत्र बने हुए हैं। फिर भी, मौजूदा मूल्यांकन को प्रतिस्पर्धियों की तुलना में उचित माना जाता है, जो गोल्डमैन सैक्स द्वारा तटस्थ रुख को उचित ठहराता है।

InvestingPro के साथ स्टॉक के वास्तविक मूल्य को अनलॉक करने के लिए यहाँ क्लिक करें - आपका अंतिम स्टॉक विश्लेषण उपकरण! गलत मूल्यांकन को अलविदा कहें और सटीक आंतरिक मूल्य गणना के साथ सूचित निवेश निर्णय लें। इसे अभी 69% की सीमित समय की छूट पर प्राप्त करें, केवल INR 476/माह!

X (formerly, Twitter) - Aayush Khanna