अपनी नवीनतम तिमाही रिपोर्ट में, बाटा इंडिया (NS:BATA) ने मिश्रित प्रदर्शन किया जो गोल्डमैन सैक्स की अपेक्षाओं से थोड़ा बेहतर था, लेकिन अपने उद्योग साथियों से पीछे रहा। Q4 में कंपनी के राजस्व में साल-दर-साल (YoY) 2.5% की वृद्धि हुई, जो गोल्डमैन सैक्स (NYSE:GS) के फ्लैट ग्रोथ के अनुमान को पार कर गया, लेकिन मेट्रो ब्रांड्स (NS:METB) के प्रभावशाली 11% YoY वृद्धि से कम रहा।

वित्त वर्ष 22 से, बाटा के नए प्रबंधन ने राजस्व वृद्धि को बढ़ावा देने के लिए उत्पाद पोर्टफोलियो को विकसित करने पर ध्यान केंद्रित किया है, फिर भी पर्याप्त परिणाम नहीं मिले हैं। दोहरे अंकों की राजस्व वृद्धि का लक्ष्य रखने के बावजूद, बाटा ने FY24 में केवल 1% की वृद्धि हासिल की, जिसमें FY19 से FY24 तक 3.5% की चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) थी।

ऑफ़र: यहाँ क्लिक करें और InvestingPro की प्रीमियम सुविधाओं तक पहुँचने के लिए इस विशेष ऑफ़र को न चूकें, जिसमें शक्तिशाली स्क्रीनर्स, उचित मूल्य कैलकुलेटर, वित्तीय स्वास्थ्य जाँच आदि शामिल हैं और वित्तीय सफलता की ओर अपनी यात्रा शुरू करें। और सबसे अच्छी बात? InvestingPro वर्तमान में 40% छूट पर उपलब्ध है, जिसकी कीमत मात्र INR 476/माह है।

Q4 आय कॉल के दौरान, Bata के प्रबंधन ने FY25 की दूसरी छमाही के दौरान स्टोर में अपने उत्पाद लाइनों में लगभग 20% की कटौती करने की योजना का खुलासा किया। अतिरेक को समाप्त करने के उद्देश्य से यह महत्वपूर्ण कमी लक्षित दोहरे अंकों की राजस्व वृद्धि प्राप्त करने से पहले आगे के पोर्टफोलियो समायोजन की आवश्यकता को इंगित करती है।

Bata के फ्रैंचाइज़ी और ई-कॉमर्स चैनल विकास के चालक रहे हैं, जबकि कंपनी के स्वामित्व वाली कंपनी संचालित (COCO) चैनल और वितरण नेटवर्क कम प्रदर्शन कर रहे हैं। COCO चैनल, जो Bata के राजस्व का लगभग 70% हिस्सा है, ने स्टोर की संख्या में 4% की वृद्धि के बावजूद 2.5% YoY की कमजोर समान-स्टोर बिक्री वृद्धि (SSSG) दिखाई। लाभहीन स्टोर बंद करने, उत्पाद पोर्टफोलियो को बढ़ाने, विज्ञापन और प्रचार खर्च बढ़ाने, एंटरप्राइज़ रिसोर्स प्लानिंग (ERP) सिस्टम में निवेश करने और स्टोर का नवीनीकरण करने सहित कई रणनीतिक प्रयासों के बावजूद यह खराब प्रदर्शन जारी रहा।

वितरण पक्ष पर, जो मुख्य रूप से बड़े पैमाने पर बाजार की सेवा करता है, उपभोक्ता मांग कमजोर बनी हुई है, खासकर 500 रुपये से कम कीमत वाले उत्पादों के लिए। भले ही कीमतें पिछली 5-6 तिमाहियों से स्थिर रही हों, लेकिन मुद्रास्फीति और मूल्य वृद्धि के कारण बड़े पैमाने पर विवेकाधीन खंड संघर्ष करना जारी रखता है, जिसने मध्यम आय वाले उपभोक्ताओं की जेबों को निचोड़ दिया है। हालांकि, बाटा को उम्मीद है कि वित्त वर्ष 25 की दूसरी छमाही से इस सेगमेंट में कुछ सुधार होगा क्योंकि वहनीयता में सुधार होगा।

गोल्डमैन सैक्स ने बाटा के लिए प्रति शेयर आय (ईपीएस) अनुमानों को समायोजित किया है, उन्हें वित्त वर्ष 25-26 के लिए लगभग 5-7% कम कर दिया है, जो कंपनी के विकास पथ में देरी से सुधार को दर्शाता है। वे अब वित्त वर्ष 25 के लिए लगभग 7% और वित्त वर्ष 26 के लिए 8% की YoY राजस्व वृद्धि का अनुमान लगाते हैं, जबकि आम सहमति का अनुमान 10-11% है।

बाटा का मूल्यांकन दीर्घावधि औसत मूल्य-से-आय (पी/ई) गुणक 45x पर किया गया है, जो मेट्रो ब्रांड्स के मुख्य व्यवसाय मूल्यांकन से 30% कम है। नतीजतन, गोल्डमैन सैक्स ने बाटा के लिए 12 महीने का लक्ष्य मूल्य 1,470 रुपये और 'न्यूट्रल' रेटिंग बनाए रखी है, जिसमें सेक्टर के सापेक्ष सीमित अपसाइड क्षमता का हवाला दिया गया है।

Image Source: InvestingPro+

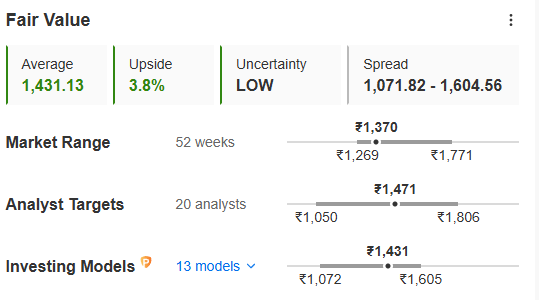

गोल्डमैन सैक्स इस शेयर पर थोड़ा तेजी दिखा रहा है, जो 7% की बढ़त की संभावना दे रहा है, इन्वेस्टिंगप्रो के मालिकाना वित्तीय मॉडल 4% की बढ़त का अनुमान लगा रहे हैं, जो 1,431 रुपये प्रति शेयर है। इस उचित मूल्य की गणना 13 मॉडलों पर विचार करने और फिर किसी भी आउटलायर वैल्यूएशन को नकारने के लिए उन सभी का औसत लेने के बाद की गई है।

निवेशकों को किसी भी शेयर पर उचित मूल्यांकन के लिए ब्रोकरेज द्वारा रिपोर्ट आने का इंतजार नहीं करना पड़ता है। वे इन्वेस्टिंगप्रो में किसी भी शेयर के वास्तविक आंतरिक मूल्य को देख सकते हैं।

औसत विश्लेषक का 20 का लक्ष्य भी बहुत अधिक नहीं है, जो केवल 1,471 रुपये है। ये सभी कम वैल्यूएशन गैप निवेशकों के लिए कुछ और सुधार की प्रतीक्षा करने का एक अच्छा संकेत बन सकते हैं, अगर वे बाटा इंडिया पर दांव लगाने के इच्छुक हैं। यह एक अच्छा ढांचा है जिसका निवेशक अपनी निवेश यात्रा में अनुसरण कर सकते हैं।

और क्या दिलचस्प है? इन्वेस्टिंगप्रो अब केवल 476 रुपये प्रति माह पर 40% की भारी छूट पर उपलब्ध है। यहाँ क्लिक करें और आज ही अपना सीमित समय का ऑफर पाएँ!