ईरान संघर्ष अपडेट: ऊर्जा बुनियादी ढांचे पर हमलों की चिंताओं के बीच तेल में उतार-चढ़ाव

भारत के बिजली क्षेत्र की एक प्रमुख कंपनी एसजेवीएन (NS:SJVN) ने वित्त वर्ष 24 की चौथी तिमाही के लिए उम्मीद से कम वित्तीय नतीजे पेश किए हैं। कंपनी का समेकित समायोजित कर-पश्चात लाभ (पीएटी) 870 मिलियन रुपये रहा, जो अपेक्षित 2.4 बिलियन रुपये से काफी कम है - 63% की कमी। यह कमी मुख्य रूप से कम प्रोत्साहन आय और अनुमान से अधिक अन्य खर्चों के कारण हुई।

कंपनी को दो प्रमुख परियोजनाओं के चालू होने में देरी के कारण आगे की चुनौतियों का सामना करना पड़ रहा है। 1,320 मेगावाट बक्सर थर्मल प्लांट और 900 मेगावाट अरुण-3 हाइड्रो प्लांट दोनों को तीन से छह महीने के लिए टाल दिया गया है। बक्सर परियोजना, जिसे मूल रूप से जून और सितंबर 2024 के बीच पूरा होना था, अब भूमि अधिग्रहण के मुद्दों के कारण दिसंबर 2024 और मार्च 2025 के बीच समाप्त होने की उम्मीद है। अरुण-3 परियोजना को फरवरी 2025 से अक्टूबर-नवंबर 2025 तक के लिए टाल दिया गया है। हालांकि, वर्तमान अनुमानों में इन देरी को आंशिक रूप से शामिल किया गया है, लेकिन अगर ये देरी और बढ़ती है तो भविष्य की आय और उचित मूल्य पर नकारात्मक प्रभाव पड़ सकता है।

ऑफ़र: यहाँ क्लिक करें और InvestingPro की प्रीमियम सुविधाओं तक पहुँचने के लिए इस विशेष ऑफ़र को न चूकें, जिसमें शक्तिशाली स्क्रीनर, उचित मूल्य कैलकुलेटर, वित्तीय स्वास्थ्य जाँच आदि शामिल हैं और वित्तीय सफलता की ओर अपनी यात्रा शुरू करें। और सबसे अच्छी बात? InvestingPro वर्तमान में 26% छूट पर उपलब्ध है!

सकारात्मक बात यह है कि SJVN की अक्षय ऊर्जा पाइपलाइन का विस्तार 7.2GW तक हो गया है, जिसमें से अधिकांश परियोजनाएँ अगले दो वर्षों में पूरी होने वाली हैं। प्रबंधन ने इस वित्तीय वर्ष में अक्षय व्यवसाय का मुद्रीकरण करने के इरादे भी व्यक्त किए हैं, जिससे संभावित रूप से महत्वपूर्ण मूल्य प्राप्त हो सकता है। हालाँकि, FY26 के लिए मूल्य-से-पुस्तक मूल्य (P/BV) के 3.3 गुना के वर्तमान मूल्यांकन पर, जोखिम-इनाम प्रोफ़ाइल प्रतिकूल प्रतीत होती है, यदि परियोजना में देरी जारी रहती है तो आम सहमति आय में कटौती की संभावना है।

Q4 FY24 के परिणामों के बाद, गोल्डमैन सैक्स (NYSE:GS) द्वारा SJVN के FY25 और FY26 के आय अनुमानों को क्रमशः 6% और 5% तक संशोधित किया गया है। 12 महीने के सम-ऑफ-द-पार्ट्स (SoTP) आधारित लक्ष्य मूल्य (TP) को INR 72.5 से बढ़ाकर INR 75 प्रति शेयर कर दिया गया है, जो कि अधिक नकदी शेष के कारण है। यह नया TP SJVN को FY26E P/BV के 1.8 गुना पर मूल्यांकित करता है, जबकि दीर्घकालिक औसत 1 गुना है, जबकि स्टॉक वर्तमान में 3.3 गुना पर कारोबार कर रहा है।

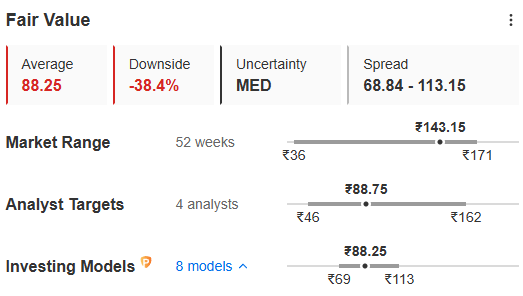

Image Source: InvestingPro+

जबकि गोल्डमैन सैक्स द्वारा टीपी में वृद्धि की गई है, यह अभी भी 143.15 रुपये के सीएमपी से काफी कम है। इन्वेस्टिंगप्रो की क्रांतिकारी उचित मूल्य विशेषता भी 88.25 रुपये प्रति शेयर के वास्तविक मूल्य से 38.4% की संभावित गिरावट का अनुमान लगा रही है।

वास्तव में, उच्चतम मूल्यांकन (10Y DCF ग्रोथ मॉडल से) 113.15 रुपये है, जो सीएमपी से भी काफी अधिक है। निवेशक इन्वेस्टिंगप्रो में अलग-अलग मॉडल से मूल्यांकन देख सकते हैं और उसके अनुसार अपने निर्णय ले सकते हैं।

भारत सरकार और हिमाचल प्रदेश सरकार के बीच एक संयुक्त उद्यम, एसजेवीएन भारत में दूसरा सबसे बड़ा स्टैंडअलोन हाइड्रोपावर डेवलपर है। कंपनी का लक्ष्य भारत के अक्षय ऊर्जा लक्ष्यों के अनुरूप अपनी स्थापित क्षमता का काफी विस्तार करना है। ऋण लाभ की लागत और अक्षय ऊर्जा नीलामी में पर्याप्त बाजार हिस्सेदारी के बावजूद, मौजूदा शेयर मूल्य पहले से ही इन सकारात्मकताओं को दर्शाता है। जुलाई से दिसंबर 2023 तक इसके शेयर मूल्य में हाल ही में 100%+ की तेजी ने इसके 1-वर्षीय फॉरवर्ड P/BV मल्टीपल को 1 से 2.5 गुना तक पुनः रेट किया है।

प्रोजेक्ट में देरी के कारण संभावित आय में गिरावट जोखिम पैदा करती है। यहां तक कि एक तेजी के परिदृश्य में, जहां सभी अवसर साकार होते हैं और अक्षय ऊर्जा व्यवसाय में उल्लेखनीय वृद्धि होती है, गोल्डमैन सैक्स और इन्वेस्टिंगप्रो का SJVN के लिए मूल्यांकन वर्तमान मूल्य से नीचे रहता है, जो एक प्रतिकूल जोखिम-इनाम संतुलन का संकेत देता है।

अब अवसर को भुनाने का सही समय है! सीमित समय के लिए, इन्वेस्टिंगप्रो 26% की अप्रतिरोध्य छूट पर उपलब्ध है। यहाँ क्लिक करें और इन्वेस्टिंगप्रो के साथ अपने पोर्टफोलियो की पूरी क्षमता को अनलॉक करने के लिए इस विशेष ऑफ़र को न चूकें।

X (formerly, Twitter) - Aayush Khanna