ट्रम्प ने ईरान से हर्जाने की मांग खारिज की; Intel का शेयर बिक्री

यह लेख विशेष रूप से Investing.com के लिए लिखा गया था

ब्याज दरें बढ़ गई हैं, और इसके परिणामस्वरूप शेयर बाजार पिघल रहे हैं। दरों में वृद्धि जारी रहने की संभावना है, विशेष रूप से यील्ड कर्व के छोटे छोर पर, और यह केवल समय के साथ महंगे शेयरों पर दबाव डालने वाला है क्योंकि वैल्यूएशन रीसेट हो जाता है।

यह रीसेट सभी क्षेत्रों और व्यक्तिगत स्टॉक नामों में कई संकुचन का कारण बन रहा है।

हालांकि ऐसा लग सकता है कि कुछ स्टॉक मौजूदा स्तरों पर सापेक्ष सौदेबाजी कर रहे हैं, कुछ को अभी भी बहुत अच्छी तरह से गिरने का एक लंबा रास्ता तय करना पड़ सकता है, इससे पहले कि वे पूर्व-महामारी मूल्यांकन पर वापस आएं, खासकर अगर फेड मौद्रिक नीति को कड़ा करने के लिए उतना ही गंभीर है जितना कि ऐसा लगता है। .

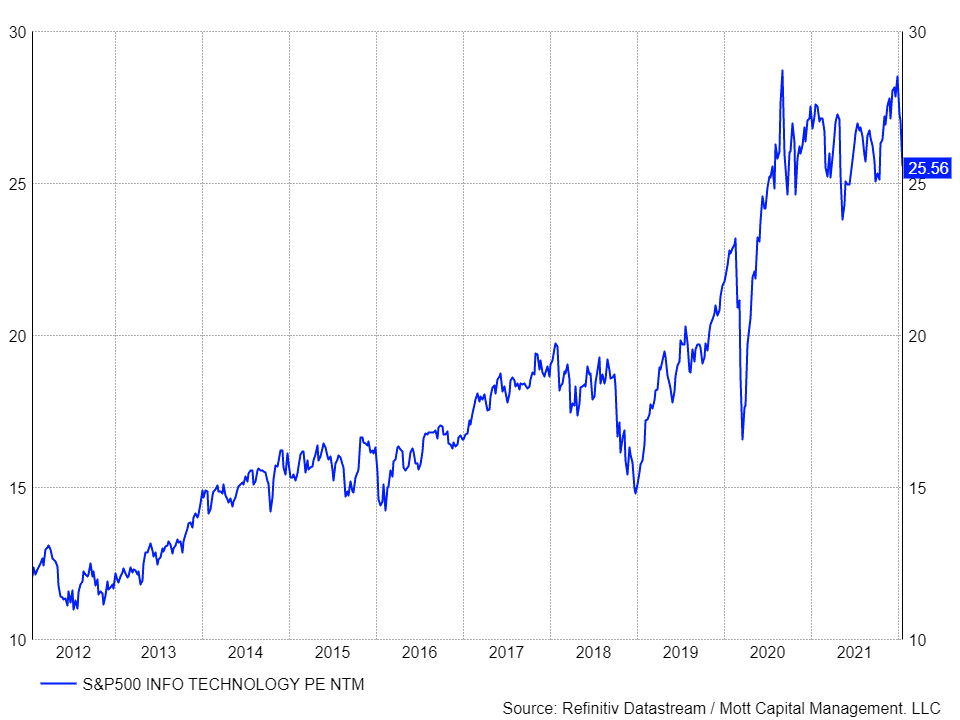

टेक्नोलॉजी सेक्टर

उदाहरण के लिए, S&P इनफार्मेशन टेक्नोलॉजी सूचकांक ने फरवरी 2020 में अपने पीई अनुपात को 23.1 से बढ़ाकर अपने वर्तमान 25.5 तक देखा है। इसलिए, जबकि 27 दिसंबर, 2021 से सूचकांक लगभग 10% नीचे है, इसका मतलब यह नहीं है कि यह सस्ता है। पूर्व-महामारी मूल्यांकन में वापस आने के लिए सूचकांक को अभी भी अतिरिक्त 9.5% की गिरावट की आवश्यकता होगी। बड़ा सवाल आखिरकार यह है कि क्या महामारी से पहले का पीक पीई अनुपात बहुत अधिक है।

अक्टूबर 2019 से फरवरी 2020 तक चलने से पहले, टेक इंडेक्स कभी भी 20 से अधिक पीई के साथ व्यापार नहीं करता है।

यहां तक कि NVIDIA (NASDAQ:NVDA) जैसे स्टॉक, जिसकी कीमत में पहले ही 20% से अधिक की गिरावट देखी जा चुकी है, दरों में वृद्धि और गुणक पुनर्गणना के रूप में और अधिक गिरावट हो सकती है। ध्यान रखें कि यह स्टॉक फरवरी 2020 में $80 के ठीक नीचे ट्रेड कर रहा था और अब $250 के आसपास ट्रेड कर रहा है।

निस्संदेह, कंपनी ने पिछले 2 वर्षों में GPU में अपने नेतृत्व और डेटा केंद्रों में उनकी आवश्यकता के कारण मजबूत आय वृद्धि देखी है। हालांकि, इसने कई विस्तार भी देखे, इसके पीई के एनटीएम आय अनुमानों के 67 गुना के शिखर पर पहुंचने के साथ। अब पीई वापस 48.9 पर आ गया है, लेकिन फिर भी फरवरी 2020 में शेयरों का पीई 37.7 था। उस पीई अनुपात पर, आज के शेयर की कीमत $196 होगी।

कोई तर्क दे सकता है कि सही गुणक कहां होना चाहिए और पिछले दो वर्षों में कंपनी ने कितनी वृद्धि देखी है जो वास्तविक है और आगे नहीं खींची गई है। लेकिन कोई यह सोचेगा कि यदि स्टॉक की भारी प्रगति का कारण निम्न-दर के माहौल के कारण है, तो यदि दरों में वृद्धि होती है, तो यह उचित प्रतीत होगा कि मूल्यांकन भी कम हो जाना चाहिए।

ज़ूम

यहां तक कि Zoom Video (NASDAQ:ZM) जैसे स्टॉक, जिसमें पिछले दो वर्षों में भारी वृद्धि देखी गई है और स्टॉक की कीमत 70% से अधिक नीचे है, यह देखते हुए कि कितनी वृद्धि हुई है, सस्ते नहीं हैं आगे खींचा और भविष्य के विकास का पूर्वानुमान दिया।

वर्तमान में, विश्लेषकों का अनुमान है कि वित्त वर्ष 2023 में आय में 10.2% की गिरावट के साथ $ 4.37 और फिर 2024 में केवल 8.3% की वृद्धि होगी। कंपनी अब वित्तीय वर्ष 2022 को समाप्त कर रही है और $ 4.87 कमाने का अनुमान है। अगले दो वर्षों में जूम की आय में कोई वृद्धि नहीं होने की उम्मीद है और यह बिना किसी वृद्धि के अपने एनटीएम आय अनुमान के 36.7 गुना पीई के साथ कारोबार कर रहा है। यह सौदेबाजी की तरह नहीं लगता है।

इसलिए, जबकि कई स्टॉक सतह पर बड़े नीचे हैं, यह कहने के समान नहीं है कि वे सस्ते हैं या सौदेबाजी हैं। अगर यह पता चलता है कि भविष्य की आय में वृद्धि को आगे बढ़ाया गया था, और भविष्य की विकास दर का त्याग किया गया है, तो इन शेयरों में और गिरावट हो सकती है, खासकर जब दरों में वृद्धि होती है।