फेड का फैसला और बड़ी टेक कंपनियों की कमाई बाजार पर हावी

यह लेख विशेष रूप से Investing.com के लिए लिखा गया था

अमेरिकी मुद्रास्फीति पीढ़ी के उच्चतम स्तर पर

यूरोजोन सीपीआई रिकॉर्ड ऊंचाई पर

मुद्रास्फीति का संतुलन स्तर अधिक स्थानांतरित हो सकता है

पिछले हफ्ते, एक बार फिर, डेढ़ पीढ़ी में सबसे अधिक मुद्रास्फीति के निशान देखे गए। मुझे लगता है कि हम "पीढ़ी" की इकाइयों में जो देख रहे हैं, उसके बारे में बात करना शुरू कर सकते हैं, क्योंकि "41 साल" अतिदेय और कम सराहना दोनों लगता है।

पिछली बार हेडलाइन मुद्रास्फीति इस देश में 8.5% या उससे अधिक पर 1981 में छपी थी। पिछली बार कोर मुद्रास्फीति 6.5% या उससे अधिक पर 1982 में छपी थी। माध्य सीपीआई कभी भी इस महीने के 4.91% के रूप में उच्च नहीं छपा है, क्योंकि क्लीवलैंड फेड केवल 1983 में इस आंकड़े की गणना करना शुरू किया। जब हमने आखिरी बार मुद्रास्फीति को इस तरह देखा था, तब भी मोहम्मद अली बॉक्सिंग कर रहे थे और एटी एंड टी अभी भी मा बेल थे। वे अभी भी DeLorean कार बना रहे थे। माइकल जैक्सन की थ्रिलर अभी तक रिलीज़ नहीं हुई थी।

यदि उन वस्तुओं में से कोई भी आपके लिए कुछ भी मायने नहीं रखता है, तो धन्यवाद, यही मेरी बात है। मुद्रास्फीति कुछ ऐसी थी जिसके बारे में पुराने लोग बात करते थे। वस्तुतः आज रहने वाले सभी अमेरिकियों में से आधे ने कभी भी इतनी अधिक मुद्रास्फीति नहीं देखी है। (स्रोत: अमेरिकी जनगणना)

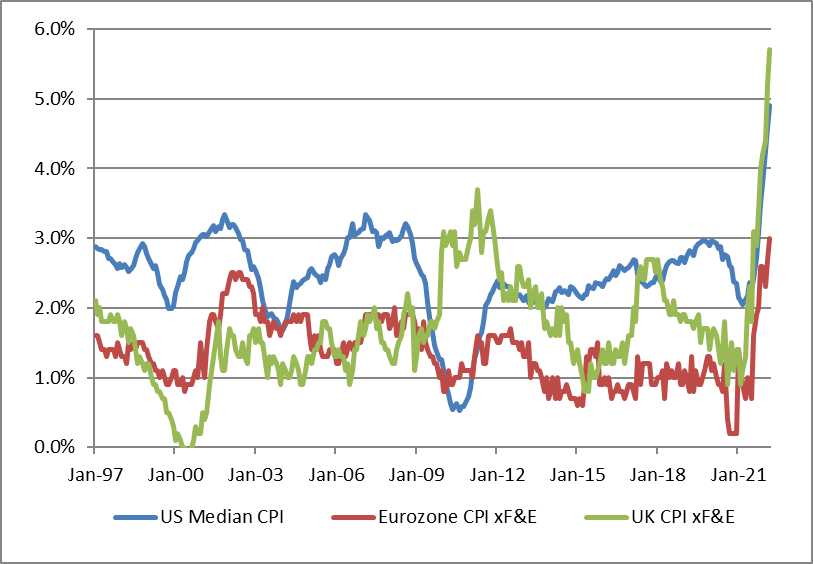

न ही यह आर्थिक मौत की खड़खड़ाहट केवल अमेरिका तक ही सीमित है। यूरोज़ोन के लिए सीपीआई रिकॉर्ड ऊंचाई पर है (चूंकि यूरोज़ोन केवल 1 999 तक है) और मुद्रास्फीति, जिसका अर्थ है कि यूके में औसत सीपीआई यूएस और ईज़ी दोनों से अधिक है (चार्ट देखें, स्रोत ब्लूमबर्ग)।

एक कदम पीछे हटना…

ध्यान दें कि ऊपर दिए गए चार्ट में सभी तीन लाइनें, जो पहले काफी हद तक असंबंधित थीं, अब अत्यधिक सहसंबद्ध हैं। वैश्विक वित्तीय संकट के दौरान भी, ब्रिटेन की मुद्रास्फीति बढ़ी जबकि यूरोप और अमेरिका में इसमें गिरावट आई। तो असंबद्ध अब सहसंबद्ध क्यों हो रहे हैं?

ठीक है, जब धन की वृद्धि कम और स्थिर होती है, सापेक्ष मुद्रास्फीति दर आंशिक रूप से सापेक्ष विनिमय दर आंदोलनों द्वारा निर्धारित की जाती है और आंशिक रूप से 'शोर' द्वारा निर्धारित की जाती है जो कि मुद्रास्फीति के अन्यथा शांत होने पर ध्यान देने के लिए पर्याप्त है। जब यूएस डॉलर बनाम स्टर्लिंग की सराहना करता है, तो अमेरिका अपनी कुछ मुद्रास्फीति को यू. .

तथ्य यह है कि ये सभी लाइनें एक साथ आगे बढ़ रही हैं, यह दर्शाता है कि सभी मुद्राएं एक साथ मूल्य खो रही हैं। सापेक्ष एफएक्स आंदोलन तुलनात्मक रूप से महत्वहीन हैं जब हम मुद्रास्फीति के दबाव के बारे में बात कर रहे हैं जो पिछली पीढ़ी के मुकाबले अधिक परिमाण का क्रम है। देश मुद्रास्फीति पाई के अपने सापेक्ष स्लाइस के आकार को नहीं बदल रहे हैं, पूरी पाई बहुत बड़ी हो रही है इसलिए सभी को एक बड़ा टुकड़ा मिल रहा है।

मुद्रास्फीति में उस वृद्धि का कारण स्पष्ट है। अमेरिका ने सरकारी खर्च में असाधारण वृद्धि के साथ नेतृत्व किया, महत्वपूर्ण रूप से, फेडरल रिजर्व द्वारा वित्तपोषित किया गया था। यदि घाटे के खर्च को मौद्रिक प्राधिकरण द्वारा वित्तपोषित नहीं किया जाता है, तो सरकार के बांड खरीदने वाले निवेशकों द्वारा खर्च में गिरावट से सरकार के खर्च को काफी हद तक ऑफसेट किया जाता है। डॉलर अंदर, डॉलर बाहर।

लेकिन जब फेड सरकारी खर्च के भुगतान के लिए पैसे छापता है, तो वह प्रणाली संतुलित नहीं होती है। चूंकि सरकार स्पष्ट कराधान या बांड बिक्री के माध्यम से करदाताओं या निवेशकों से पैसा नहीं ले रही है, इसलिए उन्हें इसे मुद्रास्फीति के माध्यम से लेना होगा। यह रॉकेट साइंस नहीं है। मिल्टन फ्रीडमैन (उनके बारे में मेरा "साक्षात्कार" यहां सुनें) दो पीढ़ी पहले इसके बारे में बात कर रहे थे।

दिलचस्प बात यह है कि भले ही अमेरिका ने किसी भी अन्य देश की तुलना में बहुत अधिक पैसा खर्च किया हो, और यूएस एम 2 किसी भी अन्य क्षेत्र की मुद्रा आपूर्ति की तुलना में बहुत अधिक बढ़ गया हो, मुद्रास्फीति हर जगह मार रही है। यह आंशिक रूप से इसलिए है क्योंकि तरलता बदली है: मेरे यार्ड में बाढ़ के कारण आपका यार्ड भी मैला हो सकता है। पैसा उसी तरह काम करता है।

(जापान अभी एक विशेष मामला है, लेकिन पिछले महीने में येन में 9% की गिरावट के कारण यह जल्द ही थोड़ा गड़बड़ हो जाएगा)।

तथ्य यह है कि सभी अमेरिकियों में से आधे ने कभी भी इस स्तर पर मुद्रास्फीति नहीं देखी है, इसका निवेश बाजारों पर प्रभाव पड़ता है। लंबी अवधि की मुद्रास्फीति की उम्मीदों के बाजार-आधारित उपाय, जैसे कि 10-वर्ष TIPS मुद्रास्फीति में कमी, अभी तक संभावित परिस्थितियों को प्रतिबिंबित नहीं करते हैं कि मुद्रास्फीति का संतुलन स्तर अर्ध-स्थायी रूप से उच्च स्थानांतरित हो गया है।

दस-वर्षीय ब्रेकएवेन वर्तमान में 2.91% पर हैं, और केवल 2.78% एक वर्ष आगे (अर्थात, 2023 की शुरुआत से 2033 की शुरुआत तक 10 वर्ष), जो कि फेड के लक्ष्य कोर पीसीई के साथ 2.25% या उससे भी अधिक है। निवेशक यह सोच भी नहीं सकते कि मुद्रास्फीति कई वर्षों तक 4% से ऊपर रह सकती है और इसकी कीमत से इंकार कर सकती है। इसी तरह, इक्विटी गुणक बेहद समृद्ध बने हुए हैं और थका हुआ मेम है कि "मुद्रास्फीति इक्विटी के लिए अच्छी है" 1970 के दशक में शेयरों के प्रदर्शन को प्रतिबिंबित करके आसानी से पंचर किया गया एक स्पष्ट झूठ वापसी कर रहा है। अभी के लिए।

यह जरूरी नहीं कि बुरी बात हो कि युवा निवेशक उस अर्थव्यवस्था में मूल्य के बारे में सोचने के पुराने तरीकों से बोझिल न हों, जहां मौद्रिक इकाई का मूल्य कमजोर और अनिश्चित हो। यह संभव है कि ग्राहम और डोड से लेकर डॉ. डूम तक सभी इक्विटी पर मुद्रास्फीति के प्रभाव के बारे में गलत थे और ऐसे समय में शेयरों की बहुत खराब प्रदर्शन करने की ऐतिहासिक प्रवृत्ति एक गलती थी (जैसा कि मोदिग्लिआनी ने सोचा था) और अब इसे ठीक किया जा रहा है। . लेकिन अगर वे गलत हैं, तो व्हिपस्नैपर्स के लिए यह एक कठिन खोज होगी।

इस आने वाले सप्ताह में, आर्थिक डेटा निश्चित रूप से दूसरे स्तर का है, हालांकि मैं मंगलवार को मौजूदा घरेलू बिक्री (आम सहमति: 5.80 मिमी SAAR) और विशेष रूप से औसत बिक्री मूल्य देखूंगा। जैसा कि नीचे दिया गया चार्ट (स्रोत: ब्लूमबर्ग) दिखाता है, घर की कीमतें अभी भी 15% y/y से बेहतर की सराहना कर रही हैं।

यह अभी भी 2005-06 में हाउसिंग बबल के चरम पर होने वाली दर के बराबर है, भले ही यह उच्च स्तर से दूर है। निष्पक्ष होने के लिए, ब्याज दरें अभी भी उस समय की तुलना में बहुत कम हैं, और मुद्रास्फीति बहुत अधिक है। जब तक घर की कीमतों में लगातार बढ़ोतरी जारी रहेगी, किराए (सीपीआई का एक प्रमुख घटक) में भी जोरदार वृद्धि जारी रहेगी। यह इस गति से हमेशा के लिए नहीं रह सकता।

आर्थिक आंकड़ों से परे, मैं ट्रेजरी बाजार में तरलता देख रहा हूं। हाल ही में बोली/ऑफ़र स्प्रेड बड़ा और आकार छोटा रहा है। 10-वर्ष के साथ ट्रेजरी दरें 3% के करीब बढ़ रही हैं, और 10-वर्ष की वास्तविक ब्याज दरें लगभग 0% तक बढ़ रही हैं, और कमोडिटी बाजारों में बहुत अधिक अस्थिरता, सट्टा जोखिम बजट कुछ दबाव में होने की संभावना है।

वहाँ अभी भी बहुत अधिक तरलता है, लेकिन इसका मतलब यह नहीं है कि यह सब हमारी सेवा में है।

माइकल एश्टन, जिसे कभी-कभी द इन्फ्लेशन गाइ के नाम से जाना जाता है, एंड्योरिंग इन्वेस्टमेंट्स, एलएलसी के मैनेजिंग प्रिंसिपल हैं। वह आर्थिक मुद्रास्फीति के हमलों के खिलाफ धन की रक्षा करने में विशेषज्ञता के साथ मुद्रास्फीति बाजारों में अग्रणी है, जिसकी चर्चा वह अपने द्विमासिक सेंट और सेंसिबिलिटी पॉडकास्ट पर करते है।