BCA का कहना है: सोने में निवेश का सही समय, निकट-अवधि की बाधाएं हो रही हैं कम

- मालवाहक कंपनियों के लिए मैक्रोइकॉनॉमिक माहौल प्रतिकूल हो रहा है, जिससे उनके शेयर एक जोखिम भरा दांव बन रहे हैं

- फेडएक्स दीर्घकालिक शेयरधारक मूल्य बनाने के लिए एक पुनर्गठन योजना का अनुसरण कर रहा है

- FedEx के लिए एक बड़ी चुनौती इसकी परिचालन अक्षमताओं को दूर करना है, जिसने इसकी लागत को अधिक रखा है

वैश्विक फ्रेट और लॉजिस्टिक दिग्गज FedEx Corporation (NYSE:FDX) इस साल मुश्किल स्थिति में रहा है। जबकि कंपनी की दीर्घकालिक पुनर्गठन योजना आकार लेना शुरू कर देती है, वैश्विक मैक्रोइकॉनॉमिक हेडविंड्स मार्जिन पर दबाव डालते रहते हैं, जिससे निवेशक इसके स्टॉक से दूर हो जाते हैं।

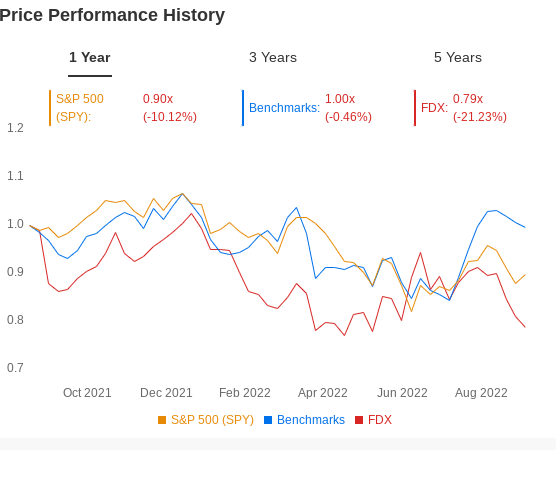

नतीजतन, मेम्फिस, टेनेसी-आधारित दिग्गज के शेयरों में इस साल लगभग 20% की गिरावट आई है, जो अपने करीबी प्रतिद्वंद्वी, यूनाइटेड पार्सल सर्विस इंक (एनवाईएसई: यूपीएस) से काफी कम है, इसी अवधि के दौरान 7.5% नीचे।

Source: InvestingPro

कुछ विश्लेषकों का मानना है कि एक्टिविस्ट निवेशक डी.ई. शॉ शेयरधारकों के लिए लंबी अवधि के मूल्य का सृजन करेंगे।

शॉ के साथ एक सौदे के हिस्से के रूप में, कंपनी ने जून में अपने तिमाही लाभांश में 50% से अधिक की वृद्धि की, अपने निदेशक मंडल का पुनर्गठन किया, और अपने संचालन को और अधिक कुशल बनाने के लिए लागत में कटौती करने का वादा किया।

FedEx के लिए एक बड़ी चुनौती इसकी परिचालन अक्षमताओं को दूर करना है, जिसने इसकी लागत को अधिक रखा है। UPS के वन नेटवर्क के विपरीत, FedEx का जमीनी व्यवसाय स्वतंत्र ठेकेदारों द्वारा संचालित होता है, जबकि इसके एक्सप्रेस व्यवसाय के पास विमान और वाहन होते हैं और इसके पेरोल पर कर्मचारी और पायलट सीधे होते हैं।

हालांकि, इस गर्मी में घोषित परिवर्तनों से संकेत मिलता है कि राज सुब्रमण्यम, जिन्होंने 1 जून को संस्थापक फ्रेड स्मिथ के सीईओ के रूप में पदभार संभाला था, निवेशकों की चिंताओं को दूर करने के लिए अधिक खुले हैं क्योंकि फेडएक्स लाभ मार्जिन को बढ़ावा देने के लिए संघर्ष कर रहा है।

एक सम्मोहक दीर्घकालिक कहानी

जैसे-जैसे ये परिवर्तन प्रभावी होते हैं, माल ढुलाई की मात्रा और दरों में गिरावट के साथ, व्यापक आर्थिक वातावरण रसद कंपनियों के लिए शत्रुतापूर्ण हो रहा है। यदि वैश्विक अर्थव्यवस्था लंबे समय तक मंदी में प्रवेश करती है, तो FDX दबाव में रहने की संभावना है।

यही कारण है कि वॉल स्ट्रीट के कुछ विश्लेषक निकट भविष्य के दृष्टिकोण को लेकर सतर्क हैं। इस हफ्ते एक नोट में, सिटी ने फेडएक्स को खरीद से तटस्थ करने के लिए डाउनग्रेड किया, यह कहते हुए कि निकट अवधि की चुनौतियां एक आकर्षक दीर्घकालिक कहानी को कम कर रही हैं।

इसका नोट जोड़ता है:

"हम लागत टेकआउट में $ 2b + के लिए जून में निर्धारित कंपनी की 3 साल की योजना के अनुरूप, व्यवसाय में लागत निकालने और सुव्यवस्थित करने के लिए बहुत सारी संभावनाएं देखना जारी रखते हैं। हालाँकि, हम चिंतित हैं कि निकट अवधि में मैक्रो हेडविंड F2023 में आय वृद्धि क्षमता पर दबाव डालने वाले शेयरों के लिए अधिक प्रभावशाली होने जा रहे हैं। ”

दुनिया की सबसे बड़ी कार्गो एयरलाइन और पार्सल डिलीवरी सेवाओं के प्रमुख प्रदाता के रूप में, FedEx का व्यवसाय उपभोक्ता वस्तुओं से लेकर फार्मास्यूटिकल्स तक कई उद्योगों को छूता है। उसके लिए, कंपनी का प्रदर्शन आमतौर पर इस बात का संकेत होता है कि व्यापक अर्थव्यवस्था कैसे कर रही है।

InvestingPro द्वारा उपलब्ध कराए गए आंकड़ों के अनुसार, पिछले तीन महीनों के दौरान FedEx की आय का अनुमान 10% से अधिक कम है, क्योंकि विश्लेषक माल ढुलाई व्यवसाय में संभावित मंदी का कारक हैं। FedEx 22 सितंबर को अपनी नवीनतम आय की रिपोर्ट करने वाला है।

Source: InvestingPro

सिटी का नोट कहता है

"हमारी जांच से पता चलता है कि पीक टीएल माल ढुलाई नहीं हो रही है, और आयात की गति धीमी हो रही है जो एक मजबूत मौसमी अवधि होनी चाहिए। टीएल स्पॉट दरों ने भी हाल ही में एक पैर कम लिया है, और जब रेल कारलोड स्थिर हो रहा है, तो सुधार के बहुत कम सबूत हैं, और हम 4Q अनुमानों के निर्माण के लिए जोखिम देखते हैं।"

निष्कर्ष

डी.ई. की भागीदारी के बाद फेडएक्स एक आकर्षक दीर्घकालिक खेल बन रहा है। शॉ और नए सीईओ का फोकस लागत में कटौती और अधिक परिचालन क्षमता लाने पर है।

कहा जा रहा है, यह शुद्ध आर्थिक खेल पर लंबे समय तक चलने का सही समय नहीं है, खासकर जब मंदी के जोखिम बढ़ रहे हों। मेरी राय में, निवेशकों को आने वाले महीनों में कम कीमत पर FedEx को खरीदने का बेहतर मौका मिलेगा।

प्रकटीकरण: लेखक के पास FDX स्टॉक नहीं है।