InvestingPro की 60% जुलाई सेल 31 जुलाई को खत्म हो रही है। जल्दी करें!

हाल के सप्ताहों में, होम और पर्सनल केयर (एचपीसी) शेयरों में वित्त वर्ष 2014 की चौथी तिमाही के नतीजों के बाद महत्वपूर्ण तेजी देखी गई है, जैसा कि गोल्डमैन सैक्स (एनवाईएसई:जीएस) ने बताया है। यह उछाल व्यापक भारतीय बाज़ार की तुलना में एक साल के ख़राब प्रदर्शन के बाद आया है। इस बदलाव के पीछे प्रेरक शक्ति कई फास्ट-मूविंग कंज्यूमर गुड्स (एफएमसीजी) कंपनियों की आशावादी टिप्पणी में निहित है।

रैली के प्रमुख संचालक

एचपीसी शेयरों में हालिया तेजी का श्रेय दो मुख्य कारकों को दिया जा सकता है:

1. मूल्य वृद्धि: एफएमसीजी कंपनियों ने इनपुट लागत में मामूली मुद्रास्फीति के कारण मूल्य वृद्धि लागू करना शुरू कर दिया है, और आगे बढ़ने की योजना है। इस मूल्य निर्धारण शक्ति ने राजस्व वृद्धि के लिए सकारात्मक दृष्टिकोण प्रदान किया है।

2. ग्रामीण मांग में सुधार: ग्रामीण मांग में पुनरुद्धार के शुरुआती संकेत सामने आए हैं, जो ग्रामीण क्षेत्रों से उनके पर्याप्त राजस्व हिस्सेदारी के कारण एचपीसी कंपनियों के लिए विशेष रूप से महत्वपूर्ण है।

अब अवसर का लाभ उठाने का सही समय है! सीमित समय के लिए, इन्वेस्टिंगप्रो+ 69% की अनूठी छूट पर उपलब्ध है, जिसकी कीमत मात्र 526 रुपये प्रति माह है। यहां क्लिक करें और इन्वेस्टिंगप्रो+ के साथ अपने पोर्टफोलियो की पूरी क्षमता को अनलॉक करने के लिए इस विशेष ऑफर को न चूकें।

प्रदर्शन तुलना

पिछले महीने में, एचपीसी शेयरों ने पिछले बारह महीनों में देखी गई प्रवृत्ति को उलटते हुए, खाद्य कंपनियों से बेहतर प्रदर्शन किया है। उस अवधि के दौरान, नेस्ले (NS:NEST) और टाटा कंज्यूमर प्रोडक्ट्स (NS:TACN) जैसी खाद्य कंपनियों ने स्थिर मांग और मजबूत प्रदर्शन के कारण बाजार का नेतृत्व किया। हालाँकि, मूल्य वृद्धि और ग्रामीण मांग में सुधार पर हालिया फोकस ने निवेशकों की दिलचस्पी एचपीसी कंपनियों की ओर बढ़ा दी है।

टॉप पिक: गोदरेज कंज्यूमर (NS:GOCP) प्रोडक्ट्स लिमिटेड (GCPL)

गोल्डमैन सैक्स ने कई उत्प्रेरकों का हवाला देते हुए गोदरेज कंज्यूमर प्रोडक्ट्स लिमिटेड (जीसीपीएल) पर तेजी का रुख बनाए रखा है, जिससे वित्त वर्ष 2025 में उद्योग की अग्रणी राजस्व और कमाई में वृद्धि होने की उम्मीद है। इसमे शामिल है:

- घरेलू कीटनाशक उत्पादों की बढ़ी हुई प्रभावकारिता।

- तरल डिटर्जेंट पेशकशों का विस्तार।

- अफ़्रीका व्यवसाय के पुनर्गठन से लाभ।

- इंडोनेशियाई बाजार में बदलाव।

गोल्डमैन सैक्स ने जीसीपीएल के लिए 12 महीने का लक्ष्य मूल्य 1,475 रुपये निर्धारित किया है, जिससे कंपनी का मूल्यांकन अगले पांच से आठ तिमाहियों के लिए प्रति शेयर अनुमानित आय (ईपीएस) का 48 गुना हो जाएगा। हालाँकि, कई जोखिम इस लक्ष्य को प्रभावित कर सकते हैं, जिनमें प्रतिकूल मौसम का मौसमी उत्पाद की माँग को प्रभावित करना, गैर-अनुपालक अगरबत्तियों की आपूर्ति में वृद्धि, कमोडिटी की कीमतों को प्रभावित करने वाली व्यापक आर्थिक स्थितियाँ और कमोडिटी लागत में संभावित वृद्धि शामिल हैं।

Image Source: InvestingPro+

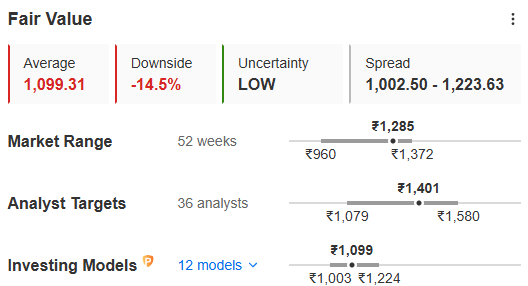

जबकि गोल्डमैन सैक्स उत्साहित है, उसने 14.7% से 1,475 रुपये तक का लक्ष्य दिया है, कई मूल्यांकन मॉडल एक अलग कहानी पेश कर रहे हैं। स्टॉक का उचित मूल्य 1,099 रुपये है जो 14.5% की गिरावट है।

Image Source: InvestingPro+

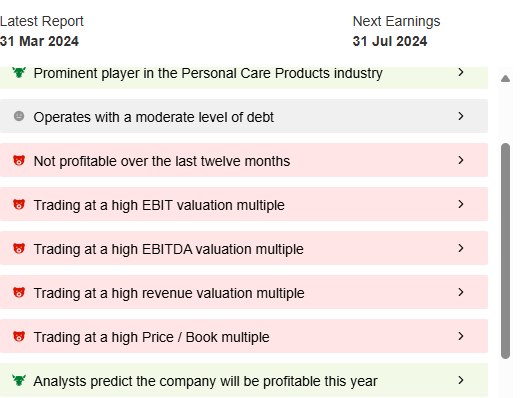

जब इतना विविध दृष्टिकोण होता है, तो निवेशक अपने निर्णय लेने को और अधिक परिष्कृत करने के लिए अन्य जानकारी भी देख सकते हैं और प्रोटिप्स यहां बचाव के लिए आता है। यह पढ़ने में आसान तरीके से छोटी-छोटी जानकारी देता है जो निवेशकों के लिए काफी महत्वपूर्ण हो सकती है। उदाहरण के लिए. यहां प्रोटिप्स ईबीआईटी, ईबीआईटीडीए, राजस्व और पी/बी जैसे कई मोर्चों पर ओवरवैल्यूएशन का सुझाव देता है।

भले ही जीसीपीएल अपने मजबूत विकास चालकों और रणनीतिक बाजार स्थिति द्वारा समर्थित, गोल्डमैन सैक्स की शीर्ष पसंदों में से एक है, लेकिन निवेश निर्णय लेने से पहले गिरावट की प्रतीक्षा करना एक अच्छा विकल्प हो सकता है।

ऑफ़र: अद्वितीय स्टॉक विश्लेषण के लिए इन्वेस्टिंगप्रो+ की शक्ति को अनलॉक करें। उच्च गुणवत्ता वाले लाभांश शेयरों की खोज करें, शीर्ष निवेशकों के पोर्टफोलियो में अंतर्दृष्टि प्राप्त करें, और हमारी उन्नत आंतरिक मूल्य गणना तक पहुंचें। यहां क्लिक करें और 69% छूट पर अभी सदस्यता लें, मात्र 476 रुपए प्रति माह!

X (formerly, Twitter) - Aayush Khanna