ट्रंप ने ईरान पर नए सैन्य हमलों का आदेश दिया, वार्ता विफल

जब से व्यक्तिगत कंप्यूटिंग दिग्गज ने 2016 में EMC को खरीदा है, तब से निवेशक VMware Inc (NYSE:VMW) के अपने शेयरों को स्पिन करने के लिए Dell Technologies Inc (NYSE:DELL) का इंतजार कर रहे हैं, और 2003 में EMC द्वारा खरीदे जाने के बाद से ही पूरी तरह से स्वतंत्र VMWare की प्रतीक्षा कर रहा है। यह पिछले सप्ताह हुआ, जब Dell ने VMWare का पूर्ण स्पिन-ऑफ पूरा किया। कंपनियों का बिक्री समझौता चल रहा है, और माइकल डेल स्वतंत्र रूप से प्रत्येक कंपनी के अध्यक्ष हैं, लेकिन VMWare आखिरकार अपने दम पर है।

VMW के बाद के डेल शेयर अभी भी एक आकर्षक निवेश हैं। डेल एक विरासत भंडारण कंपनी - ईएमसी - को एक विरासत व्यक्तिगत कंप्यूटर कंपनी के साथ जोड़ता है, जो क्लाउड सॉफ़्टवेयर और सुपर शक्तिशाली फोन और पहनने योग्य उपकरणों की दुनिया में अप्रत्याशित लगता है। यह पिछले कुछ वर्षों में स्पिन-ऑफ के लिए पहले से ही 130% से अधिक बढ़ गया है, जो नैस्डैक और एसएंडपी 500 दोनों से बेहतर प्रदर्शन कर रहा है।

और फिर भी, लगभग $56/शेयर की मौजूदा कीमत उचित है। ठोस शेयरधारक रिटर्न देने के लिए डेल की स्थापना की गई है।

नोट: यह निवेश प्रो चार्ट VMW स्पिन-ऑफ के लिए समायोजित करता है, जो 1 नवंबर को हुआ था।

डेल स्टॉक स्टोरी पर दोबारा गौर करना

डेल टेक्नोलॉजीज दो मुख्य इकाइयों - इंफ्रास्ट्रक्चर सॉल्यूशंस ग्रुप (आईएसजी) और क्लाइंट सॉल्यूशंस ग्रुप (सीएसजी) को जोड़ती है। आईएसजी पुराने ईएमसी के करीब है, भंडारण, सर्वर और नेटवर्किंग सेवाएं प्रदान करता है। इस व्यवसाय ने ऐतिहासिक रूप से लगभग 11% ऑपरेटिंग मार्जिन का उत्पादन किया है, और जनवरी 2018 को समाप्त होने वाले वर्ष के बाद से 2% सीएजीआर से बढ़ गया है, पहला पूर्ण वर्ष जब डेल का ईएमसी था। Amazon (NASDAQ:AMZN) Web Services या Microsoft (NASDAQ:MSFT) के Azure जैसे क्लाउड स्टोरेज की वृद्धि ने विरासत EMC के व्यवसाय से बहुत अधिक गड़गड़ाहट चुरा ली है।

आईएसजी ने महामारी से अधिक प्रभावित देखा क्योंकि बुनियादी ढांचे का खर्च धीमा हो गया था, और इस प्रकार रिबाउंड के लिए अधिक जगह है – यह इस वर्ष अब तक 3.5% है। डेल इस सेगमेंट में मजबूत विकास को लक्षित कर रहा है, चालू वित्त वर्ष से शुरू होने वाले 3-5% सीएजीआर पर (हम वित्त वर्ष 22 में हैं, जो जनवरी में समाप्त होता है)।

मैं सर्वर उद्योग के विकास की बारीकियों को कम करने का ढोंग नहीं करने जा रहा हूं, लेकिन ऐसा लगता है कि समय के साथ कंप्यूटिंग शक्ति की आवश्यकता बढ़ेगी, और शीर्ष तीन से सार्वजनिक क्लाउड समाधानों की आवश्यकता होगी या चार खिलाड़ी। यह डेल को हिट करने के लिए एक उचित लक्ष्य की तरह लगता है।

दूसरा खंड क्लाइंट सॉल्यूशंस ग्रुप है, जिसके साथ आप डेल पीसी खरीदकर सबसे अधिक संभावना रखते हैं। इसने कोविड से संबंधित एक बड़ा उछाल देखा क्योंकि लोगों ने बाहर जाकर नए लैपटॉप और अन्य घरेलू कार्यालय हार्डवेयर खरीदे। सीएसजी लगभग 7% के ऑपरेटिंग मार्जिन का उत्पादन करता है, हालांकि यह कुछ साल पहले 4-5% की सीमा में था। Lenovo (OTC:LNVGY) और HP (NYSE:HPQ) जैसे स्थापित प्रतिस्पर्धियों के साथ यह एक काफी परिपक्व उद्योग है, और महामारी की अवधि विशेष रूप से विषम लगती है - CSG में 23.5% की वृद्धि हुई इस वित्तीय वर्ष की पहली छमाही (फरवरी-जुलाई 2021), बनाम 2016 के बाद से 6% की सीएजीआर। इसलिए हमें हैंगओवर के जोखिम से सावधान रहना चाहिए, क्योंकि हम केवल अपने गृह कार्यालय को कई बार बहाल कर सकते हैं। डेल का लक्ष्य वित्त वर्ष 22-वित्त वर्ष 26 से 2-3% की वृद्धि का है, जो अनिवार्य रूप से उनके H1 रनरेट के साथ सपाट है (चूंकि विकास पिछले वर्ष से आधार के रूप में है)।

(डेल के पास एक "अन्य व्यवसाय" लाइन है जिसमें Secureworks Corp (NASDAQ:SCWX), वर्चुस्ट्रीम, और जल्द ही-विभाजित होने वाली बूमी शामिल हैं, और इस इकाई के परिणाम, "के लिए महत्वपूर्ण नहीं हैं। कंपनी के समग्र परिणाम।" हम बूमी पर वापस आएंगे, और केवल बूमी, एक सेकंड में)।

लब्बोलुआब यह है कि डेल तेजी से बढ़ने वाला नहीं है। उन्होंने VMware में अपने सबसे तेजी से बढ़ते और उच्चतम मार्जिन वाले व्यवसाय दोनों को अलग किया। डेल अभी भी एक निवेश के रूप में विचार करने योग्य है कि यह पहले से ही क्या है और विरासत व्यवसाय पर स्पिन-ऑफ का क्या प्रभाव पड़ता है।

द बुल केस

1. क्लीनर बैलेंस शीट

अपनी कमाई रिपोर्ट (23 नवंबर को समाप्त होने के कारण) से पहले डेल को समझने के साथ चुनौतियों में से एक, और यह अभी भी अगले 10-के तक जारी रहेगा, वीएमवेयर के वित्तीय को डेल की विरासत वित्तीय से सॉर्ट कर रहा है। Q4 पहली 'क्लीन' तिमाही होगी।

यह कोई बड़ी बात नहीं होगी सिवाय इसके कि डेल की वित्तीय स्थिति में बहुत अधिक समायोजन शामिल है। बैलेंस शीट लें, जो अल्पावधि में बहुत बेहतर होनी चाहिए, क्योंकि वीएमवेयर ने डेल को स्पिन-ऑफ के हिस्से के रूप में $ 9.3B लाभांश का भुगतान किया। 30 जुलाई के प्रो फॉर्म के अनुसार, डेल का शुद्ध ऋण (अल्पकालिक ऋण + दीर्घकालिक ऋण - नकद और नकद समकक्ष - दीर्घकालिक निवेश) $ 30B से $ 21.15B तक गिर जाता है। लेकिन फिर डेल वित्तपोषण से संबंधित ऋण है, ऋण जो प्राप्य द्वारा समर्थित है और मूल ऋण के रूप में टूट गया है। कंपनी का निवेशक दिवस ऋण में $ 10.3B पर पिन करता है। मैं कमोबेश समान संख्या प्राप्त करने के लिए केवल अल्पकालिक और दीर्घकालिक वित्तीय प्राप्तियां वापस कर सकता हूं। यह शुद्ध मूल ऋण को $ 10.9B तक गिरा देता है।

और फिर बूमी है, जिसे डेल ने साल के अंत तक (मूल प्रेस विज्ञप्ति के अनुसार) या अक्टूबर तक (नवीनतम 10Q के अनुसार) $ 4B के लिए बेचने पर सहमति व्यक्त की। मैंने बिक्री के बंद होने की घोषणा करते हुए एक प्रेस विज्ञप्ति नहीं देखी है, और डेल ने अपने प्रो फॉर्म अकाउंटिंग में इससे संबंधित कुछ भी तोड़ने की जहमत नहीं उठाई है, लेकिन अगर यह समग्र परिणामों के लिए महत्वपूर्ण नहीं है और शेष राशि में $ 4B जोड़ रहा है शीट, सभी बेहतर। इससे शुद्ध मूल ऋण ~$7B तक गिर जाएगा, हालांकि मुझे लगता है कि इस पर कर लगने का खतरा है।

यह सब कहने के लिए, एक कंपनी के लिए $7B जिसने पिछले 12 महीनों में GAAP शुद्ध आय में $2.9B अर्जित किया है और मुक्त नकदी प्रवाह में $6B से अधिक भारी ऋण भार नहीं है। डेल एक निवेश ग्रेड रेटिंग की ओर बढ़ रहा है, जिससे उनकी ब्याज लागत कम हो जाएगी। हमें पहले से ही कर्ज चुकाने से ब्याज बचत देखनी चाहिए। और कम ब्याज लागत और एक मजबूत बैलेंस शीट भी…

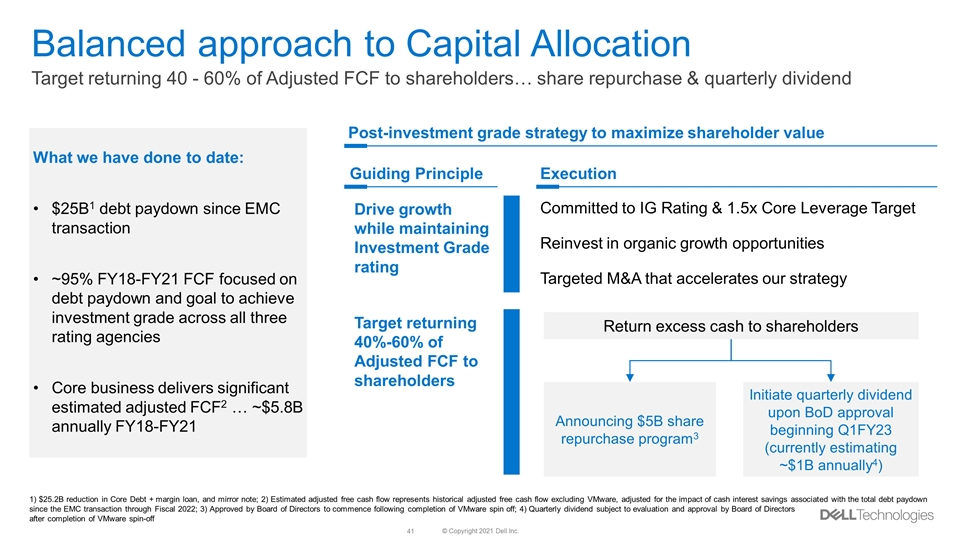

2. पूंजी वापसी

डेल ने अपने एनालिस्ट डे प्री-स्पिनऑफ़ में दो सिद्धांत निर्धारित किए। वे एक लाभांश जारी करने की योजना बना रहे हैं जो Q1 2023 (वास्तविक दुनिया फरवरी-अप्रैल 2022) में $ 1B / वर्ष की राशि है, और स्पिन-ऑफ के रूप में पहले से ही $ 5B बायबैक योजना शुरू कर दी है। लंबी अवधि के लिए, कंपनी का लक्ष्य 1.5x उत्तोलन और उस निवेश ग्रेड रेटिंग को लक्षित करते हुए अपने समायोजित मुक्त नकदी प्रवाह का 40-60% वापस करना है।

स्रोत: Dell's Analyst Day Presentation

डिविडेंड, 810 मिलियन की वर्तमान शेयर संख्या पर, वार्षिक रूप से $1.23/शेयर की राशि, या वर्तमान ~$56/शेयर सीमा पर लगभग 2.2% है। $45B मार्केट कैप कंपनी पर बायबैक तुच्छ नहीं है, या तो पहला स्लग या चालू बायबैक, जो कि $2.5B-$3B प्रति वर्ष होना चाहिए।

हम वास्तव में यह नहीं देखेंगे कि इन प्रयासों को देखते हुए $ 7B शुद्ध मूल ऋण संख्या है, लेकिन यह इस बात का संकेत है कि एक मजबूत कंपनी क्या खर्च कर सकती है।

3. परिचालन लीवरेज

डेल 100%+ रूपांतरण के साथ 6%+ ईपीएस वृद्धि को मुफ्त नकदी प्रवाह में लक्षित कर रहा है, बनाम 3-4% समग्र राजस्व वृद्धि। जैसा कि कंपनी के संचालन नए केंद्रित हैं, यह एक उचित लक्ष्य की तरह लगता है। ब्याज लागत बचत बहुत सीधे नीचे की रेखा पर प्रवाहित होनी चाहिए, और मुझे उम्मीद है कि कुछ कमरे संचालन/लागत में सुधार करेंगे, खासकर आपूर्ति श्रृंखला के मुद्दों को कम करने के लिए।

4. प्रबंध

यह सबसे विवादास्पद हो सकता है। डेल के अध्यक्ष और मुख्य कार्यकारी अधिकारी माइकल डेल ने अपनी व्यावसायिक प्रवृत्ति के लिए विश्वसनीयता अर्जित की है, और एक ऐसे व्यक्ति के रूप में भी प्रतिष्ठा अर्जित की है जो हमेशा शेयरधारकों के हितों को त्यागने के लिए तैयार रहता है। 2013 में डेल को निजी तौर पर लेने और 2018 में वीएमडब्ल्यू ट्रैकिंग स्टॉक के आसपास उनकी हरकतों में से प्रत्येक ने निवेशक / शेयरधारक कार्यकर्ता कार्ल इकन के साथ पौराणिक लड़ाई की।

डेल को फिर से सार्वजनिक करने के बाद से, उन्हें शेयरधारकों के साथ गठबंधन किया गया है, और प्रदर्शन अच्छा निकला है। डेल के आउटपरफॉर्मेंस को कुछ हद तक टेक में महामारी टेलविंड के लिए जिम्मेदार ठहराया जा सकता है, लेकिन VMWare स्पिन-ऑफ ने भी कोई छोटी भूमिका नहीं निभाई। डेल अपनी नामांकित कंपनी (और VMWare के अध्यक्ष, अब एक अलग मुद्दा) में एक महत्वपूर्ण शेयरधारक बना हुआ है। डेल 56 वर्ष का है और, उसकी पत्नी के साथ, डेल में कुल शेयरों का 50% से अधिक का मालिक है। मैं यह नहीं देखता कि वह इस हालिया सफलता को आगे बढ़ाने के लिए प्रोत्साहन और उत्सुक क्यों नहीं रहेगा।

जोखिम

1. महामारी के बाद हैंगओवर

मैं इसे पहले ही उठा चुका हूं। जबकि हम उम्मीद कर सकते हैं कि तकनीकी खर्च पूरी तरह से धर्मनिरपेक्ष रूप से बढ़ेगा, पिछले 18 महीनों की पीसी की भीड़ जारी रहने की संभावना नहीं है। डेल के दीर्घकालिक मार्गदर्शन से पता चलता है कि वे सीएसजी के लिए विपरीत परिस्थितियों को समझते हैं।

लेकिन, बाजार ने इसकी कीमत नहीं लगाई होगी। Q3 के लिए डेल का मार्गदर्शन सीएसजी से उच्च एकल-अंकों की क्रमिक राजस्व वृद्धि के लिए था, जो विशिष्ट मौसमी को धता बताता है। हो सकता है कि आपूर्ति श्रृंखला संघर्ष डेल को अपनी राजस्व वृद्धि के शिखर को सुचारू करने में मदद कर रहा हो, लेकिन कुछ बिंदु पर वे सीएसजी में एक सार्थक मंदी के लिए मार्गदर्शन करेंगे और बाजार इसके लिए तैयार नहीं हो सकता है।

2. एकाउंटिंग फंकी है

डेल एक समायोजित आय संख्या की रिपोर्ट करता है, जिसमें समायोजन मुख्य रूप से अमूर्तता (पिछले वर्ष में समायोजन का 60%), शेयर-आधारित मुआवजा (20%), और अन्य मुद्दों जैसे खरीद लेखांकन (20%) के कारण होता है। मुझे समायोजित आय का शौक नहीं है, लेकिन यह डेल और स्ट्रीट दोनों पर केंद्रित है, इसलिए यह नमक का एक दाना है जिस पर हमें विचार करना है, और यह एक बड़ा अंतर बनाता है: गैर-जीएएपी शुद्ध आय बनाम $ 3.56 में $ 6.05 / शेयर। / जीएएपी आय में हिस्सा।

इस लेख में सभी गणित VMWare के आसपास डेल द्वारा प्रदान किए गए प्रो फॉर्म नंबरों पर आधारित है, और बहुत सारे पुट और टेक हैं जो अगले 10Q और विशेष रूप से अगले 10K में प्रकट होने लगेंगे। यह विश्लेषण के लिए अनिश्चितता की एक डिग्री जोड़ता है क्योंकि ये प्रो फॉर्म नंबर वास्तविक परिचालन प्रदर्शन में तब्दील हो जाते हैं।

3. फ्री कैश फ्लो अनिश्चितता

जो फ्री कैश फ्लो नंबर में रोल करता है। डेल के निवेशक दिवस की प्रस्तुति पर, मुफ्त नकदी प्रवाह के लिए उनका समायोजन कम था - उन्होंने अपने फाइलिंग के साथ शुरू किया कैश फ्लो स्टेटमेंट की सूचना दी, वीएमडब्ल्यू के नंबर निकाले, ऑपरेटिंग पट्टों के आसपास एक छोटा समायोजन किया, और कम ब्याज बचत से लाभ में जोड़ा। मैंने उस अंतिम बिट में उस तरह से नहीं जोड़ा होगा जैसा उन्होंने किया था, लेकिन इसे कॉल करना उचित है।

डेल को वित्त पोषण के स्रोत के रूप में कार्यशील पूंजी से लाभ होता है, जो साल-दर-साल अनिश्चित हो सकता है। उस उतार-चढ़ाव और महामारी के आगे बनाम त्वरण के बीच, यह बताना मुश्किल हो सकता है कि डेल का मूल्यांकन कहां से शुरू किया जाए। पिछले पैराग्राफ में समायोजन के सेट के बाद, कंपनी आधार के रूप में $7.4B समायोजित मुक्त नकदी प्रवाह का उपयोग करती है। मैं $6.5B से शुरू करता हूं, जो कि Dell का फ्री कैश फ्लो कम VMW का है। क्या मौजूदा परिस्थितियों से इसमें और बढ़ोतरी होती है, यह हमारे मूल्यांकन के लिए देखा जाना बाकी है।

4. मूल्यांकन

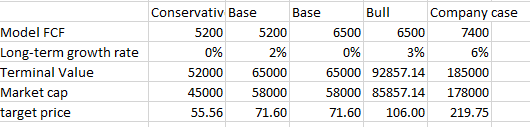

यह देखते हुए कि डेल के धीरे-धीरे बढ़ने की उम्मीद है और इसके आधार रेखा के आसपास के विभिन्न हिस्सों को देखते हुए, मुझे नहीं लगता कि पूर्ण छूट वाले नकदी प्रवाह मॉडल का निर्माण करना आवश्यक है। डेल आपको इसकी 8x टीटीएम आय गुणक के बारे में बताना चाहता है, जो कि बहुत अच्छा है लेकिन गैर-जीएएपी है, इसलिए मैं इसका उपयोग नहीं करना चाहूंगा।

इसके बजाय, मैं सिर्फ फ्री कैश फ्लो नंबर को कैपिटल करना चाहता हूं। अगर मैं अपने $6.5B का उपयोग करता हूं, और शून्य वृद्धि मान लेता हूं, तो 10% छूट दर से मुझे $71/शेयर का टर्मिनल मूल्य मिलता है, इससे पहले कि आप शेयर गणना में कमी या डिविडेंड (मूल ऋण में $7B का उपयोग करते हुए) में कारक हों, 27% से ऊपर। अगर मैं 5.2 अरब डॉलर, कंपनी के वित्त वर्ष 2021 की संख्या और शून्य वृद्धि का उपयोग करता हूं, तो मुझे वर्तमान शेयर मूल्य मिलता है। आप वहां से परिदृश्यों पर काम कर सकते हैं।

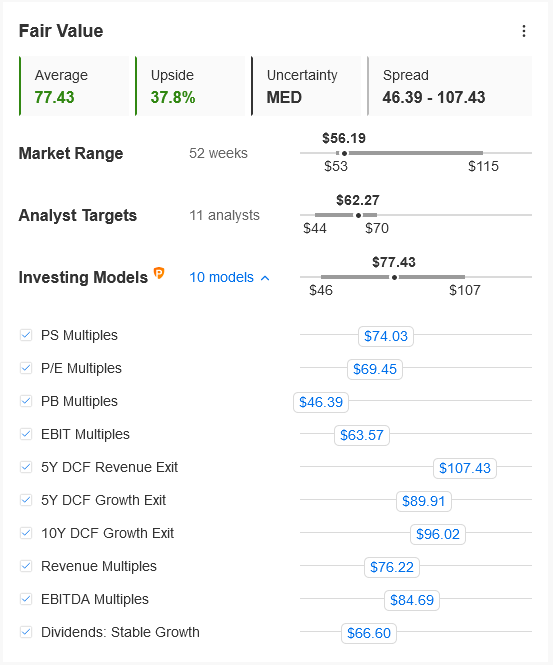

विवेक की जांच के लिए, मैंने निवेश प्रो में डेल के उचित मूल्य को भी खींचा। जबकि विश्लेषक थोड़े अधिक रूढ़िवादी हैं, प्रो में मात्रात्मक मॉडल भी ऊपर की ओर इशारा करते हैं:

P/B गुणक समझ में आता है क्योंकि डेल के पास सकारात्मक इक्विटी मूल्य नहीं है। 5Y DCF ग्रोथ एक्जिट मेरे द्वारा स्वयं निर्मित किए जाने के सबसे करीब है, हालांकि प्रत्येक मॉडलर थोड़ा अलग इनपुट का उपयोग करेगा।

अंतिम जांच के रूप में, यदि आप प्रत्येक सेगमेंट में कंपनी के मिडपॉइंट लक्षित राजस्व वृद्धि को निकालते हैं, और ISG पर 11% ऑपरेटिंग मार्जिन और CSG पर 7% लागू करते हैं, तो आपको परिचालन आय में $8.2B मिलता है। मौजूदा स्तरों पर नकद ब्याज के डेल के $1.2B अनुमान का उपयोग करें और हमारे पास $7B पूर्व-कर आय है; रूढ़िवादी होने के लिए 25% कर की दर लागू करें और हमें आय में $5.25B मिलता है। यह 2025/वित्त वर्ष 2026 में $6.47/शेयर जीएएपी आय है, कुछ रूढ़िवाद के साथ ब्याज, कर दर और शेयर गणना पर अनुमान में बनाया गया है।

हो सकता है कि उसे एक बड़ा गुणक न मिले, लेकिन वर्तमान GAAP गुणक 15.7 है; इसे $6.47 पर लागू करें और आपको $102/शेयर मिलता है।

निष्कर्ष

VMWare के डेल के स्पिन-ऑफ ने कंपनी के इतिहास के 5 साल के अध्याय को बंद कर दिया, जिसने इसे सार्वजनिक बाजारों में वापस देखा, कार्ल इकान और हजारों शेयरधारकों को एक बार फिर से परेशान किया, और फिर ठोस, अगर मैक्रो-ईंधन, परिणाम दिया।

बाजार की स्वतंत्रता के लिए अपने मुकुट रत्न को जारी करने के बाद, डेल अभी भी आशाजनक संभावनाओं के साथ एक उचित मूल्य वाला स्टॉक है। उन संभावनाओं में दिन 1 की वृद्धि और उत्साह शामिल नहीं है, बल्कि इसके बजाय बहुत सारे मुफ्त नकदी प्रवाह हैं जो इक्विटी में जमा होने चाहिए और शेयरधारकों को भुगतान किए जाने चाहिए। मौजूदा कीमत पर, मुझे लगता है कि डेल के पास एक आकर्षक जोखिम/इनाम है, और मैं अधिक डेल स्टॉक प्राप्त करने की आशा कर रहा हूं यदि यह कम $ 50 तक पहुंच जाता है।