फेड पॉलिसी के फैसले का इंतजार, निफ्टी और सेंसेक्स बढ़त के साथ खुले

- पेशेवर रणनीतिकारों ने अपने 2023 S&P 500 साल के अंत के लक्ष्यों को जारी कर दिया है, और आम सहमति गहरी है

- अगले साल के ईपीएस पूर्वानुमान के 18 गुना के करीब एसपीएक्स ट्रेडिंग के साथ, यू.एस. लार्ज कैप को सौदा कहना मुश्किल है

- बांड, जबकि शेयरों के साथ सकारात्मक रूप से सहसंबद्ध हैं, अभी भी मौसम की इक्विटी अस्थिरता को आगे बढ़ने में मदद कर सकते हैं

यह वॉल स्ट्रीट पर साल का वह समय है। बिकवाली के सभी मैक्रो आउटलुक हमारे इनबॉक्स में आ रहे हैं। विभिन्न सेक्टर-वेट अनुशंसाएँ और साल के अंत S&P 500 मूल्य लक्ष्य कोयले में उनके वजन के लायक हैं (मेरी निंदक राय में)। जबकि मुझे चार्ट के लिए सेल-साइड रिसर्च बहुत मूल्यवान लगता है और महत्वपूर्ण जोखिमों की पहचान होती है, मेरा अनुमान उतना ही अच्छा है जितना कि आने वाले महीनों में बाजार में कारोबार होगा।

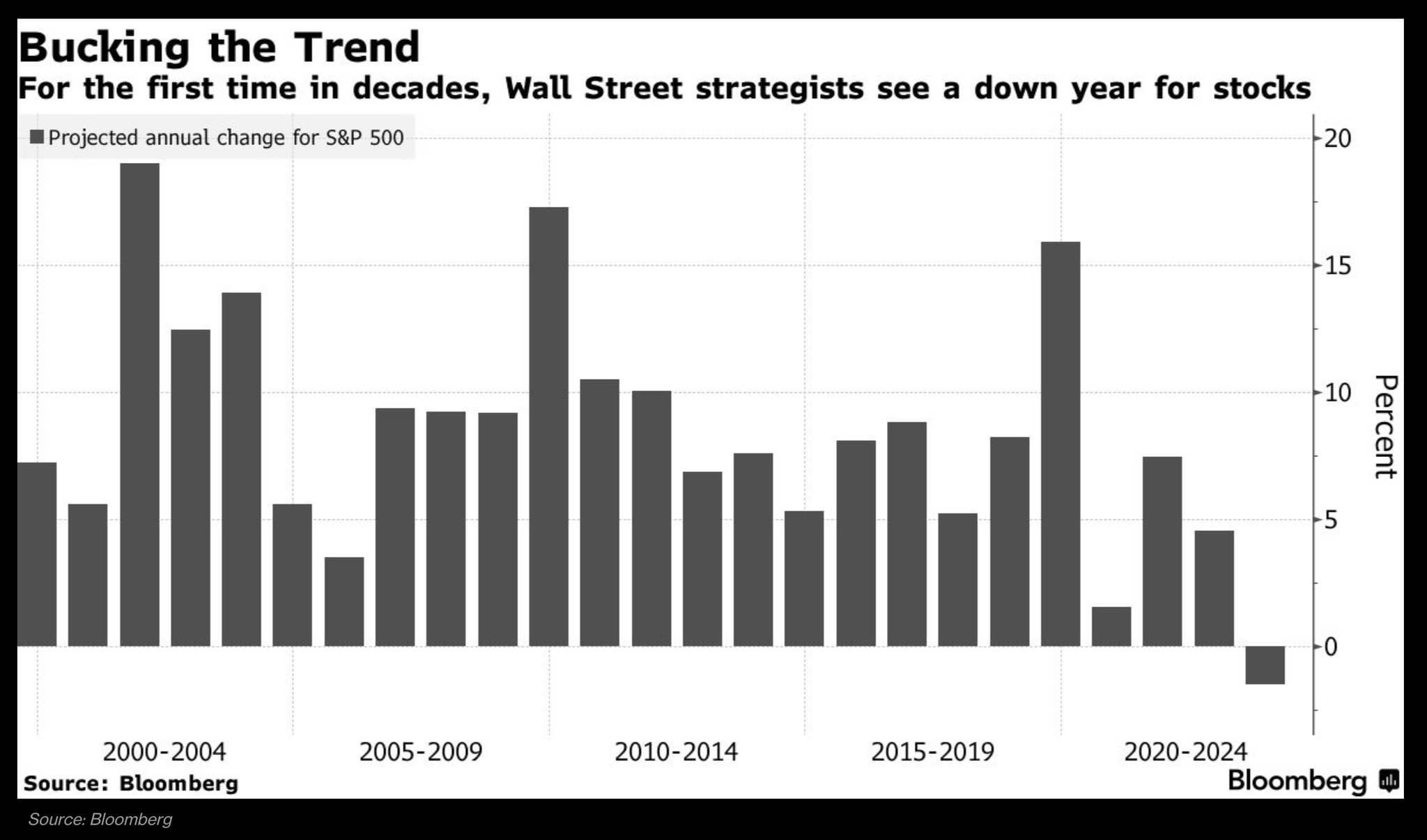

हालांकि, इस गो-अराउंड के बारे में जो असामान्य है, वह यह है कि कम से कम 1999 के बाद पहली बार, आगामी वर्ष के अंत के लिए औसत रणनीतिकार का S&P 500 पूर्वानुमान नकारात्मक है। हम आम तौर पर सड़क पर उतना निराशावाद नहीं देखते हैं। स्पष्ट प्रतिक्रिया यह पता लगाने के लिए है कि उद्योग में सबसे चतुर लोग आगे की कीमतों को कम क्यों देखते हैं और 8% से 10% के मानक किराया वार्षिक रिटर्न को नहीं देखते हैं।

2023 में कम स्टॉक के लिए उदास भीड़ बुला रही है

Source: Bloomberg

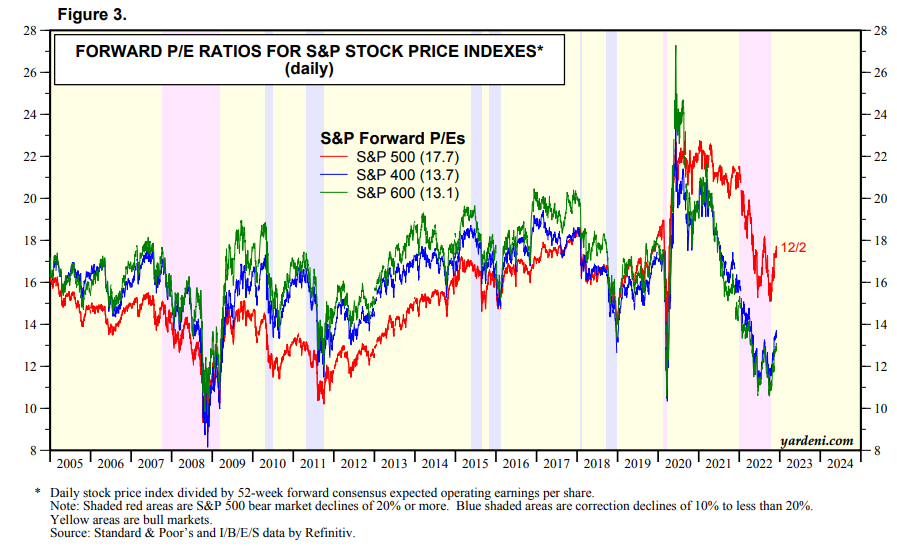

मेरे लिए, S&P 500 के साथ अब लगभग 18 गुना 2023 प्रति शेयर अनुमानित आय और संभावित पहली छमाही के आर्थिक संकुचन के साथ, यह मूल्यांकन बहुत अधिक है। निष्पक्ष होने के लिए, शेयरों में 13 अक्टूबर के निचले स्तर पर, एक 16-फॉरवर्ड मल्टीपल अधिक उचित लग सकता है।

लार्ज कैप महंगे हैं, SMID अभी भी सस्ते लगते हैं

Source: Yardeni Research

फिर भी, हालांकि, उच्च-श्रेणी के कॉरपोरेट बॉन्ड की उपज 5.8% से अधिक है, जो एक साल पहले से 350 आधार अंक से अधिक है, एक 16 पी/ई इतना सस्ता भी नहीं लगता था। यह समझना महत्वपूर्ण है कि भविष्य के कॉर्पोरेट मुनाफे पर लागू छूट दर अक्सर पूंजी की भारित-औसत लागत होती है जिसमें ऋण, इक्विटी और (कुछ हद तक) पसंदीदा शेयरों की उपज शामिल होती है।

कई उदाहरणों में निवेश-श्रेणी के कॉरपोरेट बॉन्ड पर उपज ऋण के टुकड़े का एक अच्छा प्रतिनिधि है। इसलिए, मूल गणित के अनुसार, जब भविष्य के नकदी प्रवाह में छूट दी जाती है, तो यूएस के बड़े कैप पर 18 पी/ई इंटरमीडिएट-टर्म कॉर्पोरेट ऋण दरों के साथ अभी भी 5% से ऊपर है, एस एंड पी 500 मेरी नजर में एक बड़ा सौदा नहीं दिखता है।

निवेश के मोर्चे पर भी, जैसा कि हम 2023 में प्रवेश कर रहे हैं, वास्तविकता यह है कि बांड अब स्टॉक की हेजिंग नहीं कर रहे हैं। लगभग 25 वर्षों के लिए, जब स्टॉक ज़िग्ड, बॉन्ड ज़ैग्ड, क्लासिक 60/40 स्टॉक/बॉन्ड पोर्टफोलियो की समग्र अस्थिरता को कम करने में मदद करते हैं। हालांकि, पिछली कई तिमाहियों में, सहसंबंध सकारात्मक रूप से फ़्लिप हुआ है।

आज प्रतिफल का आकलन करते समय मेरे पास यहां कुछ अच्छी खबरें हैं; हालांकि इक्विटी और ट्रेजरी सकारात्मक रूप से सहसंबद्ध हो सकते हैं, इसका मतलब यह नहीं है कि आपको बांड को खारिज कर देना चाहिए। इसके बारे में इस तरह सोचें: यदि अगले वर्ष आपका स्टॉक आवंटन 20% कम है, लेकिन आपकी निश्चित आय आस्तीन 1% नीचे है, तो दोनों तकनीकी रूप से सकारात्मक रूप से सहसंबद्ध हैं, लेकिन बॉन्ड ने वास्तव में आपको इक्विटी तूफान के मौसम में मदद की है। कोषागारों की अवधि संरचना में सकारात्मक वास्तविक प्रतिफल के साथ, मेरा दावा है कि उनके पास अभी भी जोखिम-सचेत निवेशकों के लिए एक जगह है।

2022 में स्टॉक और बॉन्ड एक साथ चल रहे हैं

Source: Bank of America Global Research

निष्कर्ष

जबकि आपके अनुमान से अधिक मूल्यवान नहीं है, मैं 2023 के अंत में S&P 500 कहां होगा, इस बारे में वॉल स्ट्रीट के पूर्वानुमानकर्ताओं के कुछ हद तक धूमिल दृष्टिकोण से सहमत हूं। हालांकि अभी भी अवसर है। बॉन्ड को बेहतर वास्तविक रिटर्न देना चाहिए और अगर हम 2024 में आय में सामान्य सुधार देखते हैं, तो अगले 12 महीनों में इक्विटी निवेशकों के लिए कुछ बहुत ही आकर्षक दीर्घकालिक प्रवेश बिंदु होने चाहिए।

अस्वीकरण: माइक ज़ाकार्डी के पास इस लेख में वर्णित किसी भी प्रतिभूति का स्वामित्व नहीं है।