InvestingPro की 60% जुलाई सेल 31 जुलाई को खत्म हो रही है। जल्दी करें!

स्टील की कीमतों और बाजार की गतिशीलता के जटिल नृत्य में, मॉर्गन स्टेनली (NYSE:MS) की हालिया रिपोर्ट उद्योग परिदृश्य को आकार देने वाले प्रमुख रुझानों पर प्रकाश डालती है।

पिछले सप्ताह घरेलू हॉट रोल्ड कॉइल (एचआरसी) की कीमतों में लगभग 1% की मामूली बढ़ोतरी देखी गई, जो महीने-दर-महीने 2.4% की वृद्धि के साथ 53,500 रुपये प्रति टन तक पहुंच गई। हालाँकि, सरिया की कीमतों में 1.4% की मामूली गिरावट देखी गई, संभवतः वित्तीय वर्ष के अंत के बाद मांग में कमी और केंद्रीय चुनावों के कारण। इस बीच, चीन की स्टील की कीमतों में मामूली गिरावट देखी गई, जो संभवतः धातुकर्म कोयले की कीमतों में नरमी से प्रभावित हुई। आयात समता प्रीमियम लगभग 7% पर स्थिर रहा।

वैश्विक लौह अयस्क की कीमतों में अप्रैल में लगभग 13% की उल्लेखनीय वृद्धि दर्ज की गई, जो चीन की व्यापक आर्थिक सुधार के बारे में आशावादी भावनाओं से और भी मजबूत हुई। इस उछाल से घरेलू कीमतों में मजबूती आई, विशेष रूप से एनएमडीसी (एनएस:एनएमडीसी) द्वारा, जिसने एकमुश्त और जुर्माने की कीमतों में क्रमशः 400 रुपये प्रति टन और 200 रुपये प्रति टन की बढ़ोतरी की। इसके बावजूद, घरेलू लौह अयस्क की कीमतों में वैश्विक कीमतों की तुलना में लगभग 50% की महत्वपूर्ण छूट बनी हुई है।

मेटलर्जिकल कोयले की कीमतें पूरे अप्रैल में अपेक्षाकृत स्थिर रहीं लेकिन पिछले सप्ताह इसमें तेज गिरावट देखी गई, लगभग 3.4% WoW (ऑस्ट्रेलिया एचसीसी) गिर गई।

घरेलू स्टील स्प्रेड ने अप्रैल में सकारात्मक रुझान दिखाया, जिसमें लगभग 3% की मासिक वृद्धि और लगभग 2% की साप्ताहिक वृद्धि दर्ज की गई। हालाँकि, मॉर्गन स्टेनली के विश्लेषकों ने निकट अवधि में महत्वपूर्ण विस्तार की आशंका के प्रति आगाह किया है, जो लाभप्रदता में संभावित पठार का संकेत देता है।

मार्च में मौसमी कारकों और केंद्रीय चुनावों के कारण तैयार स्टील की मजबूत मांग देखी गई, जिसमें साल-दर-साल लगभग 9% की वृद्धि हुई। इस मांग ने आपूर्ति वृद्धि को लगभग 7% बढ़ा दिया, जिसके परिणामस्वरूप इन्वेंट्री डी-स्टॉकिंग हुई। हालाँकि, ऐतिहासिक औसत की तुलना में इन्वेंट्री का स्तर अभी भी ऊंचा बना हुआ है, जिसमें भविष्य के रुझान प्रसार के प्रक्षेपवक्र की भविष्यवाणी करने में महत्वपूर्ण हैं।

पिछले छह महीनों में स्टील शेयरों के सराहनीय प्रदर्शन के बावजूद, सेंसेक्स से लगभग 20 प्रतिशत अंक बेहतर प्रदर्शन करने के बावजूद, मॉर्गन स्टेनली सतर्क बने हुए हैं। उनका तर्क है कि इन्वेंट्री स्तर और स्प्रेड में पर्याप्त सुधार की अनुपस्थिति और परिणामस्वरूप लाभप्रदता से पता चलता है कि मौजूदा आउटपरफॉर्मेंस बहुत अधिक बढ़ सकता है। लगभग 1x के दीर्घकालिक औसत की तुलना में वर्तमान में मूल्यांकन 1.8x (1-वर्ष आगे पी/बी आधार पर) के साथ, वे आने वाले महीनों में संभावित डी-रेटिंग की आशा करते हैं।

निवेशकों के रूप में, स्टील कंपनियों की मूल्यांकन पद्धतियों और संबंधित जोखिमों को समझना सूचित निर्णय लेने के लिए महत्वपूर्ण है। आइए मॉर्गन स्टेनली के जोखिम मूल्यांकन के साथ उद्योग-ग्रेड निवेश उपकरण - इन्वेस्टिंगप्रो द्वारा प्रदान किए गए उचित मूल्यांकन मूल्यांकन पर गौर करें।

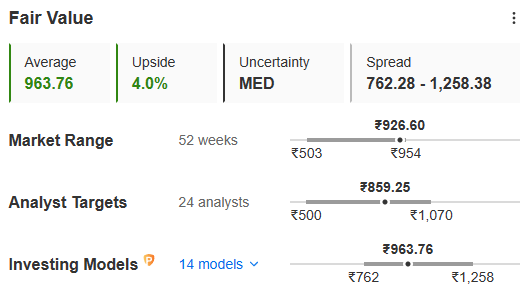

जिंदल स्टील एंड पावर लिमिटेड

संभाव्यता-भारित अवशिष्ट आय मॉडल: मूल्यांकन तेजी (10%), आधार (70%), और मंदी (20%) परिदृश्य पर आधारित है। मंदी के मामले में अधिक भार मध्यम अवधि की मांग/आपूर्ति की गतिशीलता और स्टील मूल्य दृष्टिकोण के बारे में चिंताओं को दर्शाता है, जिसमें 12.5% का सीओई, 13% का टर्मिनल आरओई और 3% की टर्मिनल वृद्धि शामिल है।

Image Source: InvestingPro+

अपसाइड जोखिम:

- वैश्विक व्यापक आर्थिक माहौल में उम्मीद से अधिक तेजी से सुधार हुआ, जिससे मांग और स्टील की कीमतें बढ़ीं।

- वैश्विक मांग में उल्लेखनीय सुधार के साथ निर्यात में तेजी।

नकारात्मक पक्ष के जोखिम:

- घरेलू इस्पात की मात्रा में धीमी वृद्धि।

- स्टील की कम कीमतों और ऊंची लागत के कारण उम्मीद से कमजोर मुनाफा।

- अंतरराष्ट्रीय परिचालन में ख़राब प्रदर्शन.

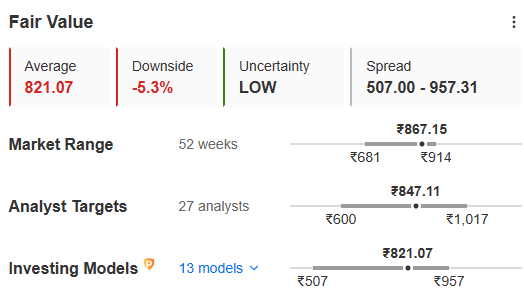

जेएसडब्ल्यू स्टील (एनएस:जेएसटीएल) लिमिटेड

जेएनएसपी के समान, जेएसडब्ल्यू का मूल्यांकन 12.0% के सीओई, 15% के टर्मिनल आरओई और 3% की टर्मिनल वृद्धि के साथ संभाव्यता-भारित अवशिष्ट आय मॉडल का उपयोग करता है।

Image Source: InvestingPro+

अपसाइड जोखिम:

- घरेलू मांग में सुधार और कंपनी की मात्रा में उम्मीद से अधिक वृद्धि, जिससे स्टील की कीमतें बढ़ीं।

- तेज़ प्रोजेक्ट रैंप-अप।

डाउनसाइड जोखिम:

- उम्मीद से कमजोर कीमतें/मात्रा गति।

- नई क्षमता चालू करने में देरी.

- नीलाम की गई खदानों से लौह अयस्क की कीमत उम्मीद से ज्यादा।

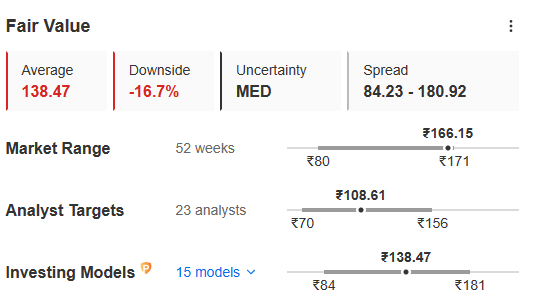

स्टील अथॉरिटी (NS:SAIL) ऑफ इंडिया लिमिटेड

SAIL का मूल्यांकन समान दृष्टिकोण का अनुसरण करता है, जिसमें 13.1% की CoE, 13% की टर्मिनल ROE और 3% की टर्मिनल वृद्धि होती है।

Image Source: InvestingPro+

अपसाइड जोखिम:

- घरेलू मांग में सुधार और कंपनी की वॉल्यूम ग्रोथ उम्मीद से बेहतर रही।

- घरेलू इस्पात की कीमतें उम्मीद से अधिक।

डाउनसाइड जोखिम:

- उम्मीद से कमजोर कीमतें/मात्रा गति।

- आशा से अधिक तेजी से कमाई में गिरावट।

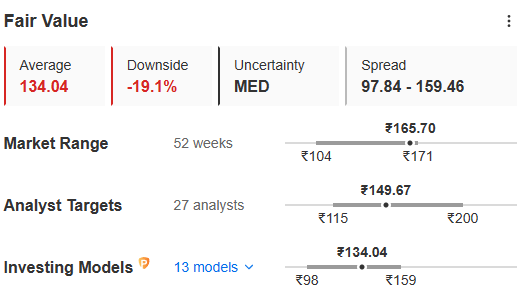

टाटा स्टील (NS:TISC)

टाटा स्टील की मूल्यांकन पद्धति उसके समकक्षों के समान है, जिसमें 13.1% की सीओई, 15% की टर्मिनल आरओई और 3% की टर्मिनल वृद्धि है।

Image Source: InvestingPro+

अपसाइड जोखिम:

- भारतीय इस्पात की मांग में सुधार और इस्पात की कीमतों में सुधार।

- वैश्विक व्यापक आर्थिक माहौल में उम्मीद से ज्यादा तेजी से सुधार, जिससे यूरोपीय कारोबार को फायदा होगा।

डाउनसाइड जोखिम:

- अंतरराष्ट्रीय इस्पात कीमतों में तीव्र सुधार।

- यूरोप में उम्मीद से ज्यादा गहरा नुकसान।

मॉर्गन स्टेनली की अंतर्दृष्टि इस्पात बाजार में चल रही सूक्ष्म गतिशीलता की व्यापक समझ प्रदान करती है, जिससे निवेशकों को इस जटिल इलाके में नेविगेट करने में मूल्यवान मार्गदर्शन मिलता है।

मूल्यांकन, वित्तीय स्वास्थ्य, लाल झंडे आदि के बारे में अधिक जानकारी प्राप्त करने के लिए यहां क्लिक करके इन्वेस्टिंगप्रो की सदस्यता लें, मात्र 216 रुपये/माह पर! आज ही इस सीमित समय के ऑफर का लाभ उठाएं और बेहद किफायती कीमत पर अपनी निवेश यात्रा को अगले स्तर पर ले जाएं!

X (formerly, Twitter) - Aayush Khanna