सुजलॉन एनर्जी के शेयरों में 30 अक्टूबर को लगभग 0.6% की वृद्धि हुई, जो 69.30 रुपये प्रति शेयर पर पहुंच गई, क्योंकि निवेशकों ने पिछले दिन जारी कंपनी के Q2 FY25 परिणामों का स्वागत किया। भारत की सबसे बड़ी अक्षय ऊर्जा कंपनी ने भारी मानसून की चुनौतियों के बावजूद मजबूत प्रदर्शन किया, और प्रमुख मीट्रिक में साल-दर-साल वृद्धि दर्ज की।

सितंबर 2024 की तिमाही में, सुजलॉन ने परियोजना निष्पादन में तेजी लाई, और 274 मेगावाट हासिल किया - जो एक साल पहले 132 मेगावाट था। इससे राजस्व 2,093 करोड़ रुपये हो गया, जो साल-दर-साल 48% की वृद्धि दर्शाता है। शुद्ध लाभ 96% बढ़कर 201 करोड़ रुपये हो गया, हालांकि यह पिछली तिमाही से 34% कम रहा। EBITDA मार्जिन पिछले साल की समान अवधि के 15.9% से थोड़ा कम होकर 14.1% हो गया, जिसका मुख्य कारण ESOP-संबंधित व्यय में वृद्धि थी।

एक प्रमुख आकर्षण एनटीपीसी (NS:NTPC) ग्रीन एनर्जी लिमिटेड (NGEL), एनटीपीसी की अक्षय ऊर्जा शाखा के साथ सुजलॉन का समझौता था, जिसके तहत गुजरात में तीन परियोजनाओं में 1,166 मेगावाट पवन ऊर्जा क्षमता स्थापित की जाएगी। इस रिकॉर्ड-ब्रेकिंग ऑर्डर में S144 मॉडल के 370 पवन टर्बाइन शामिल हैं, जिनमें से प्रत्येक में हाइब्रिड लैटिस ट्यूबलर टावर और 3.15 मेगावाट की रेटेड क्षमता है। इस साझेदारी में एनटीपीसी रिन्यूएबल एनर्जी लिमिटेड के लिए दो और इंडियन ऑयल (NS:IOC) एनटीपीसी ग्रीन एनर्जी प्राइवेट लिमिटेड के लिए एक परियोजना भी शामिल है, जो भारत के अक्षय ऊर्जा क्षेत्र में सुजलॉन की बढ़ती उपस्थिति का संकेत है।

S144 टर्बाइन मॉडल में तेजी आ रही है, Q2 के अंत तक 4.7 गीगावाट की मजबूत ऑर्डर बुक है। इसके अतिरिक्त, 1.6 गीगावाट के तिमाही ऑर्डर इनटेक ने सुजलॉन के समग्र ऑर्डर बैकलॉग को रिकॉर्ड 5.1 गीगावाट तक बढ़ा दिया, जो कंपनी के मजबूत राजस्व दृष्टिकोण को रेखांकित करता है।

अन्य महत्वपूर्ण घटनाक्रमों में, सुजलॉन ने संजय घोडावत समूह से दो-चरणीय अधिग्रहण के माध्यम से पवन ऊर्जा सेवा प्रदाता रेनोम एनर्जी सर्विसेज प्राइवेट लिमिटेड में 76% हिस्सेदारी हासिल की। इस कदम से पवन ऊर्जा रखरखाव और सेवाओं में सुजलॉन की परिचालन क्षमताओं को बढ़ावा मिलने की उम्मीद है।

मामूली तिमाही प्रदर्शन उतार-चढ़ाव के बावजूद, सुजलॉन की दीर्घकालिक प्रगति मजबूत दिखाई देती है, जो पर्याप्त ऑर्डर, रणनीतिक साझेदारी और इसके S144 टरबाइन के लिए विनिर्माण क्षमता के विस्तार से प्रेरित है।

Image Source: InvestingPro+

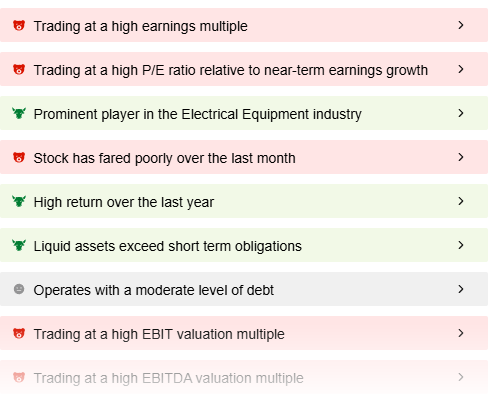

लेकिन मूल्यांकन के बारे में क्या? क्या निवेशकों को पिछले 12 महीनों में 119% की भारी तेजी के बाद काउंटर पर लंबे समय तक निवेश करना चाहिए? 12 मजबूत वित्तीय मॉडलों के माध्यम से स्टॉक का विश्लेषण करने के बाद, उचित मूल्य INR 46.2 आता है, जो 33.3% की अच्छी गिरावट की संभावना को दर्शाता है।

महत्वपूर्ण लेकिन छोटी-छोटी जानकारी देखने के लिए एक बेहतरीन सुविधा, प्रोटिप्स, उपयोगकर्ताओं को अत्यधिक मूल्यांकन के बारे में भी सचेत करती है। निवेश करने से पहले प्रोटिप्स पर एक नज़र डालना न भूलें ताकि कोई भी महत्वपूर्ण जानकारी छूट न जाए।

Read More on REC (NS:RECM) (NS:RECM): REC Reports 6.2% Profit Growth in Q2 Amid Strong NII Performance

X (formerly, Twitter) - Aayush Khanna

LinkedIn - Aayush Khanna